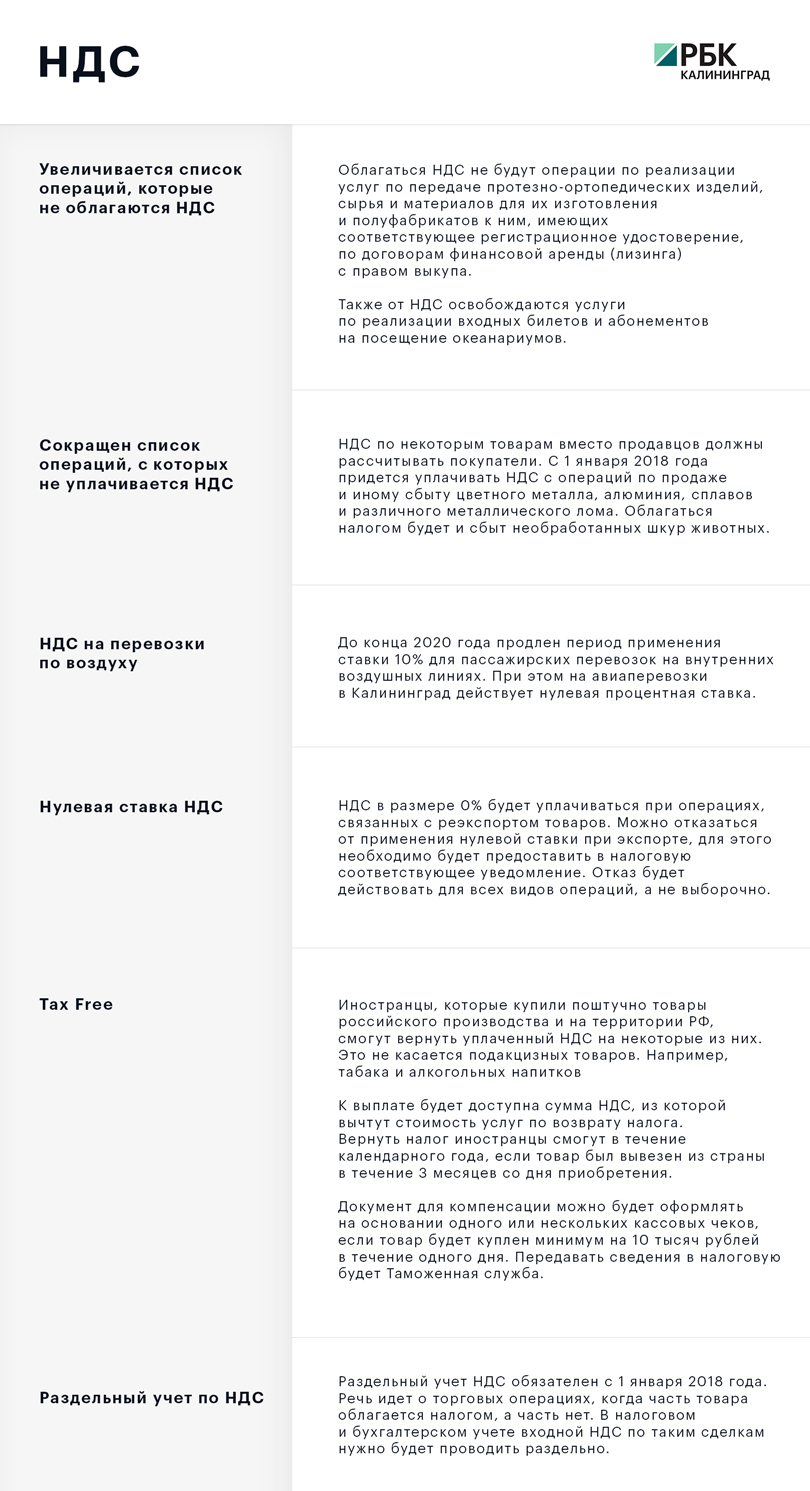

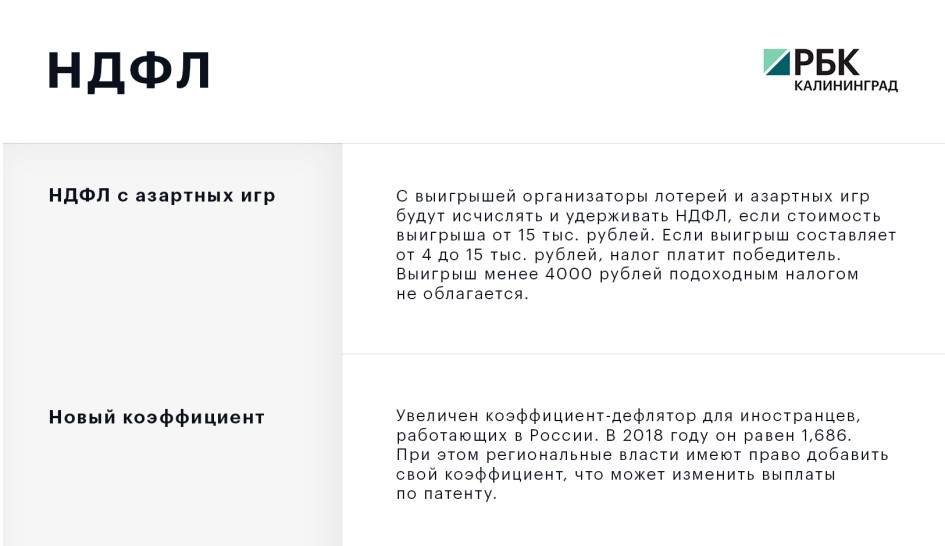

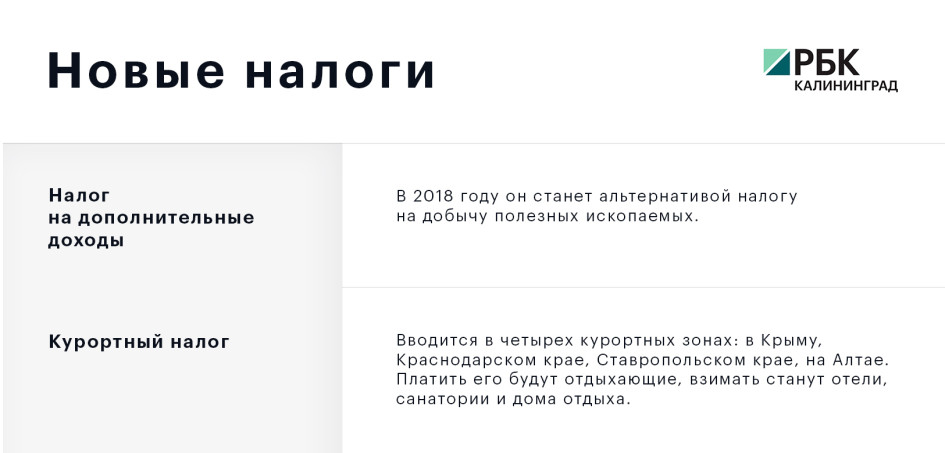

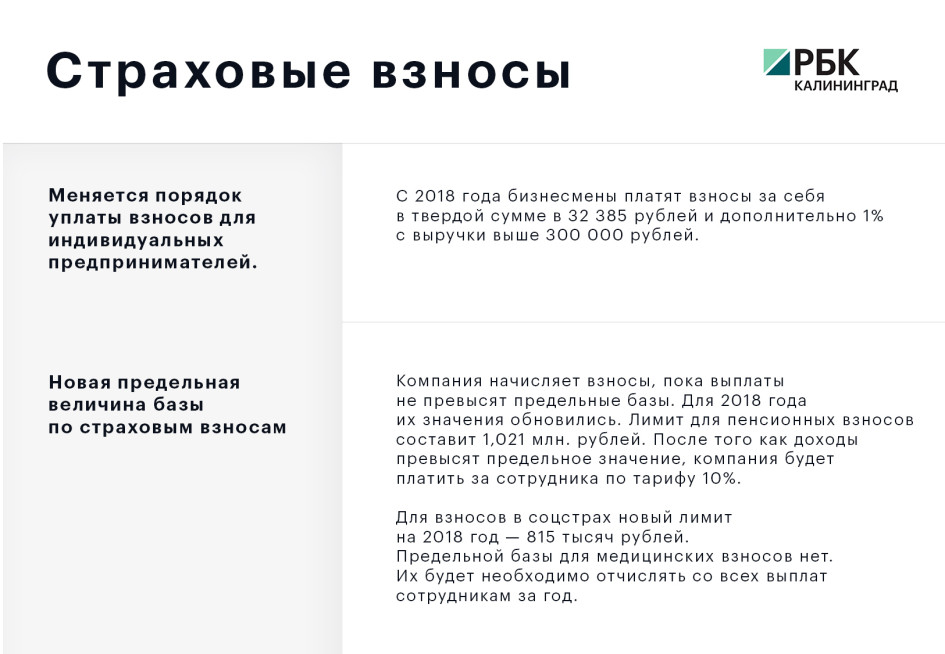

|

|

|

|

В наступившем году вступает в силу множество новых норм и законов. Для представителей бизнеса важны и изменения в налоговом законодательстве. Поэтому РБК Калининград разобрался в том, как новые нормы меняют требования к учету и выплате налогов, что произойдет с проверками предприятий, какие штрафы ждут недобросовестных плательщиков и сколько новых налогов начинает действовать с 1 января

09.01.2018

Заново устанавливается налог на движимое имущество. Новшество относится к движимому имуществу, приобретенному после 2013 года. Налог на него придется платить в размере 1,1%. Исключение составляют субъекты РФ, где налогоплательщиков освободили от этой выплаты.

Для тех, кто использует упрощенную систему налогообложения, увеличен размер коэффициента дефлятора до 1,418.

Для перехода на «упрощенку» с 2018 года сумма доходов от реализации и внереализационных доходов организации за 9 месяцев предыдущего года не должна превысить 112,5 млн рублей.

Для ЕНВД увеличен размер коэффициента-дефлятора до 1,868.

Ранее уголовная ответственность наступала для компании, если неуплата налогов достигала предельной величины. Страховых взносов эта мера не касалась. С 1 января 2-18 года уголовное дело могут возбудить, если критическая сумма достигнута в совокупности налоговых сборов и страховых взносов. При этом сама предельная величина не изменилась (речь идет о сумме налогов и сборов, превышающей 5 млн. рублей).

Также с 2018 года бухгалтеры бюджетных организаций будут нести более высокую ответственность за правонарушения, чем бухгалтеры коммерческих компаний. До этого ответственность у них была равной.