|

|

|

|

С 2017 года все компании вместо страховых взносов будут платить единый социальный страховой сбор (ЕССС). Из данной статьи вы узнаете, как правильно заполнить платежное поручение на уплату ЕССС

01.03.2016Точный срок уплаты ЕССС еще не установлен. Но по предварительной информации ФНС, платить новый сбор нужно будет в те же сроки, что и страховые взносы. То есть не позднее 15-го числа каждого месяца. При этом если дата уплаты выпадает на выходной или нерабочий праздничный день, окончание срока переносится на ближайший рабочий день.

Платить единый социальный страховой сбор нужно в рублях и копейках.

КБК на уплату единого страхового сбору нужно указывать в поле 104 платежного поручения. КБК по ЕССС на 2017 год будет утвержден к 1 декабря 2016 года.

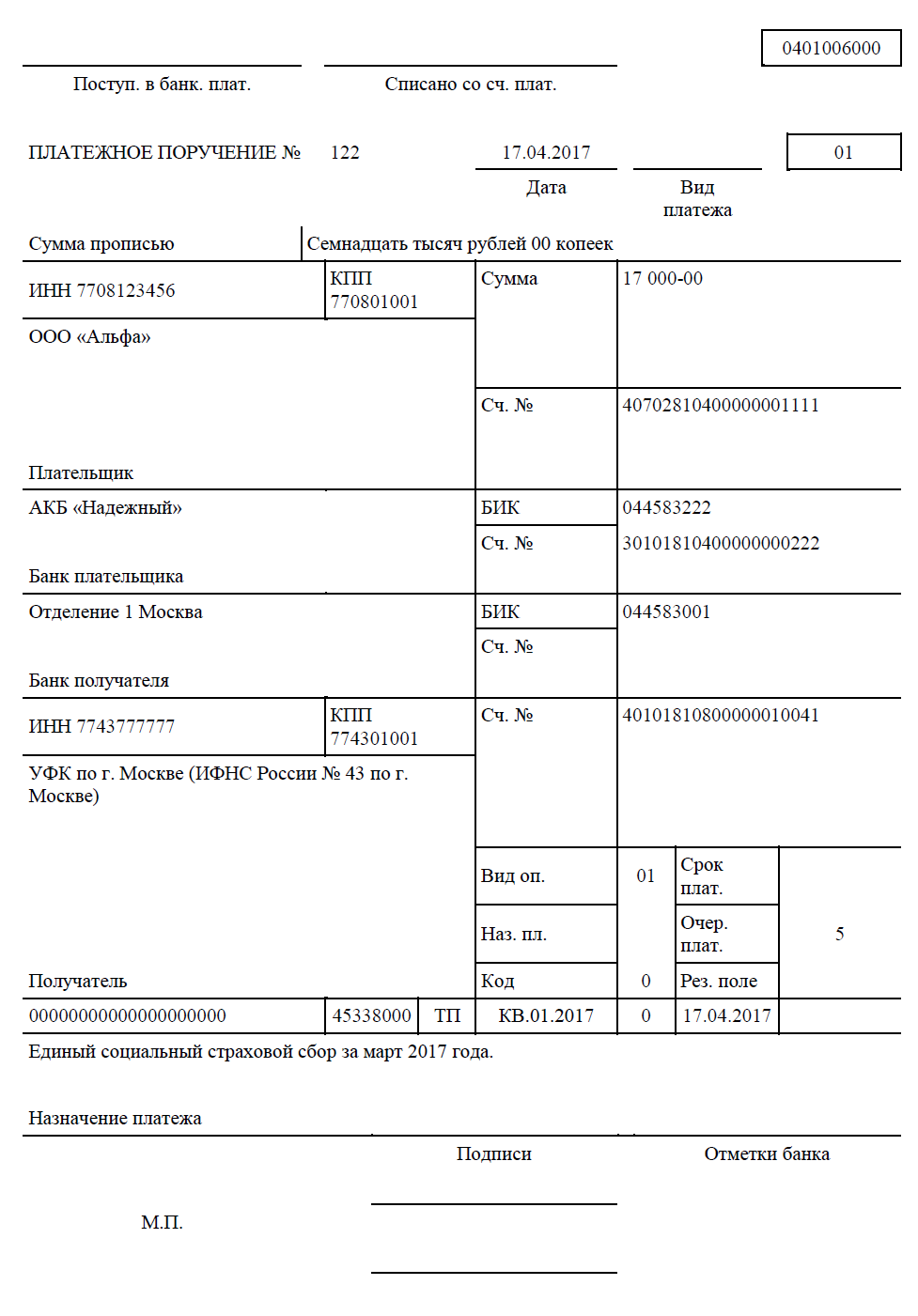

Ниже приведен образец платежного поручения по единому страховому сбору в 2017 году. Только обратите внимание: в поле 104 вместо КБК стоят нули, так как КБК еще не утвержден.