|

|

|

|

Если работник задержался в отпуске на несколько дней по уважительной причине, то есть несколько способов оформить время его вынужденного отсутствия

19.06.2012журнал «Актуальная бухгалтерия»а практике могут возникнуть ситуации, когда в результате форс мажорных обстоятельств работник выходит из отпуска на несколько дней позже. Например, это может случиться, если из-за проблем с туроператором или авиаперевозчиком человек вернулся из-за границы позже запланированной даты. Рассмотрим, как в данном случае бухгалтеру оформить эти дни вынужденного отпуска.

Отпуск продлевается автоматически

Если речь идет о ежегодном оплачиваемом отпуске, то компания имеет право его продлить. Причем в некоторых случаях она даже обязана это сделать: если во время отпуска сотрудник болел, выполнял государственные обязанности, предусматривающие освобождение от работы, а также «в других случаях, предусмотренных трудовым законодательством, локальными нормативными актами»1.

То есть организация, например, в своем положении об оплате труда вправе предусмотреть несколько резервных дней, на которые отпуск может быть продлен, если вдруг у работника возникли форс-мажорные обстоятельства (при необходимости можно зафиксировать конкретный перечень этих обстоятельств). Наличие такой оговорки, а также представленные сотрудником подтвержда¬ющие документы и будут являться основанием для продления отпуска (в частности, задержку авиарейса можно подтвердить справками авиаперевозчика, авиабилетами и т. д.).

Затем можно оформить приказ о продлении отпуска, в кото¬ром будет указано количество календарных дней, на которые он продлевается, и основание для продления отпуска.

Обратите внимание: трудовое законодательство не обязывает работодателей издавать такой приказ, а также не содержит каких-либо требований к форме и реквизитам этого документа. Поэтому компаниям нужно самостоятельно разработать форму приказа о продлении отпуска.

На основании приказа о продлении отпуска вносятся изменения в график отпусков и другие документы кадрового учета2, а также доначисляются отпускные (из этого правила есть исключения, например при болезни). При этом сам период их расчета в результате продления отпуска не изменяется.

К приказу необходимо приложить документы, подтверждающие уважительную причину отсутствия работника, но заставлять его писать заявление с просьбой продлить отпуск в данном случае не обязательно.

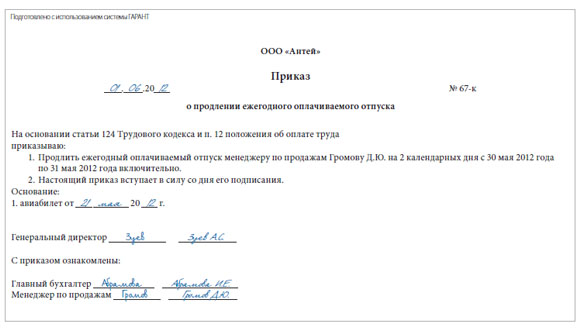

Пример

В п. 12 положения об оплате труда ООО «Антей» предусмотрено, что если сотрудник вышел из отпуска позже оговоренного срока по уважительной причине, в частности из за задержки или отмены авиарейса, подтвержденной необходимыми документами, то его ежегодный отпуск продлевается на срок до 5 календарных дней.

С 22 по 29 мая 2012 г. (8 календарных дней) менеджер по продажам Громов Д.Ю. официально находился в ежегодном оплачиваемом отпуске. Ему были начислены отпускные в сумме 21 496 руб. (из расчета среднедневного заработка — 2687 руб.).

Но из-за переноса авиарейса (подтверждено отметкой в авиабилете) Громов Д.Ю. смог выйти на работу только 1 июня (т. е. на 2 дня позже). Следовательно, его ежегодный оплачиваемый отпуск в данном случае продлевается на 2 дня.

Документально оформить эту ситуацию можно так.

1. Составить приказ о продлении отпуска, к которому приложить копию авиабилета с отметкой о задержке рейса (см. ниже).

2. На основании приказа о продлении отпуска от 01.06.2012 № 67 к внести изменения в график отпусков на 2012 г. (форма № Т-7), личную карточку работника (форма № Т-2), табель учета рабочего времени и доначислить отпускные за 2 дня (резерв на оплату отпусков в компании не создается).

При этом необходимо сделать следующие проводки:

ДЕБЕТ 44 КРЕДИТ 70 – 5374 руб. (2687 руб. x 2 дня) — доначислены отпускные за 2 дня;

ДЕБЕТ 44 КРЕДИТ 69 – 1612 руб. (5374 руб. x 30%) — доначислены обязательные страховые взносы;

ДЕБЕТ 70 КРЕДИТ 68 субсчет «НДФЛ» – 699 руб. (5374 руб. x 13%) — удержан НДФЛ с суммы отпускных;

ДЕБЕТ 68 субсчет «НДФЛ» КРЕДИТ 51 – 699 руб. — НДФЛ перечислен в бюджет;

ДЕБЕТ 70 КРЕДИТ 50 (51) – 4675 руб. — отпускные выплачены работнику.

Итак, компания должна продлить отпуск работнику при возникновении нештатной ситуации, если это предусмотрено в ее внутреннем нормативном акте и сотрудник представил необходимые подтверждающие документы. Но как быть, если какое-либо из этих условий не выполнено?

Кто оплатит дополнительные дни?

Бывает, что причина задержки работника с выходом из отпуска — уважительная, но она или не предусмотрена в локальном нормативном акте компании, или человек не может пред¬ставить подтверждающие документы. И здесь у организации есть два варианта: время вынужденного отсутствия сотрудника можно оформить как дополнительные дни оплачиваемого отпуска или как отпуск без сохранения зарплаты.

Вариант 1: дополнительные дни в счет ежегодного оплачиваемого отпуска

При выборе этого варианта у бухгалтера может возникнуть вопрос относительно документального оформления. Что лучше: задним числом исправить приказ о предоставлении отпуска, оформить эти дни отдельно или все-таки сделать приказ о продлении отпуска?

Четкого алгоритма действий в данном случае трудовое законодательство не содержит.

Но если по сути единый, просто более длительный отпуск, оформить двумя отдельными приказами, то может «сдвинуться» расчетный период для оплаты отпускных (если дополнительные дни отпуска приходятся на другой месяц), а если переделать приказ о предоставлении отпуска задним числом, получится, что часть отпускных работнику своевременно не выплатили. А за это компанию-работодателя уже можно привлечь к ответсвенности3.

Поэтому считаем, что наиболее правильным решением будет оформить приказ о продлении отпуска.

Обратите внимание: в ситуации, рассмотренной до этого, отпуск продлевался автоматически на основании положений локального нормативного акта и подтверждающих документов, а в данном случае решение о том, продлевать отпуск или нет, принимает руководитель на основании письменного заявления работника (т. е. наличие письменного заявления в данном случае — обязательное условие).

Следовательно, документальное оформление продления отпуска в этой ситуации будет немного отличаться.

Сначала на основании письменного заявления сотрудника с разрешительной визой руководителя составляется приказ о продлении отпуска, а затем на основании этого приказа вносятся изменения в кадровые документы и доначисляются отпускные.

Пример

Воспользуемся условиями предыдущего примера, но предположим, что подтверждающие документы у работника не сохранились.

В этой ситуации Громов Д.Ю. сначала написал заявление на имя руководителя с просьбой засчитать ему 2 дня отсутствия в счет ежегодного оплачиваемого отпуска. После того как это заявление было подписано у руководителя, был составлен приказ о продлении отпуска (см. с. 55).

На основании этого приказа бухгалтерия в том же порядке внесла изменения в график отпусков на 2012 г. (форма № Т-7), личную карточку работника (форма № Т-2) и табель учета рабочего времени и доначислила отпускные.

Вариант 2: отпуск без сохранения зарплаты

В этом случае сотрудник также должен написать заявление на имя руководителя, чтобы дни вынужденного отсутствия ему оформили как отпуск за свой счет. Отсутствие такого заявления может расцениваться как нарушение трудового законодательства4.

После того как руководитель поставит на заявлении визу «Согласовано», «Не возражаю» и т. д., издается приказ о предоставлении отпуска работнику (форма № Т-6).

Обратите внимание: чтобы отпуск был правомерным, необходимо оформить именно приказ, одной лишь визы руководителя на заявлении недостаточно. Это отмечают и суды5.

После того как оформлен приказ по форме № Т-6, данные об отпуске заносятся в раздел VIII личной карточки работника (форма № Т-2), где указываются особенности предоставления дней отдыха — без сохранения заработной платы, количество календарных дней, даты начала и окончания, а также основание отпуска (реквизиты приказа о предоставлении отпуска и заявления работника).

Несмотря на то что продолжительность отпуска за свой счет может быть любой, его период, который превышает 14 календарных дней в течение рабочего года, не включается в стаж работы, дающий право на ежегодный оплачиваемый отпуск6.

О возникших проблемах нужно известить работодателя

О возникших проблемах нужно известить работодателяЕсли работник не имеет возможности своевременно вернуться из отпуска из-за форс-мажорных обстоятельств (например, в результате задержки авиарейса), то в этой ситуации ему лучше всего из места своей вынужденной задержки направить в адрес работодателя заверенную установленным образом телеграмму с просьбой о предоставлении ему отпуска без сохранения заработной платы на несколько дней.

Возможность предоставления такого отпуска предусматривается статьей 128 Трудового кодекса. Эта телеграмма будет являться официальным заявлением, на основании которого работодателю следует издать соответствующий приказ (распоряжение) о предоставлении отпуска без сохранения заработной платы.

При нынешних технических возможностях работнику необходимо найти способ известить работодателя о случившемся (отправить электронное письмо или SMS) для того, чтобы последний не расценил вынужденное отсутствие на работе как прогул.

Следует отметить, Трудовым кодексом (подп. «а» п. 6 ч. 1 ст. 81 ТК РФ) установлено, что прогулом является отсутствие работника на рабочем месте без уважительных причин в течение всего рабочего дня (смены) независимо от его (ее) продолжительности, а также отсутствие на рабочем месте без уважительных причин более четырех часов подряд в течение рабочего дня (смены). Однако ни Трудовой кодекс, ни другой нормативно-правовой акт не содержат перечень уважительных причин отсутствия на работе.

В определении Конституционного Суда РФ от 17 октября 2006 года № 381-О указано, что отсутствие подобного перечня, закрепленного в правовых актах, не нарушает конституционные права граждан. В статье 193 Трудового кодекса утвержден ряд положений, которые направлены на обеспечение объективной оценки фактических обстоятельств, послуживших основанием увольнения, и на предотвращение необоснованного применения дисциплинарного взыскания. В частности, истребование от работника объяснения в письменной форме, применение дисциплинарного взыскания не позднее одного месяца со дня обнаружения проступка (не считая времени болезни работника, пребывания его в отпуске и др.), возможность обжалования дисциплинарного взыскания в государственной инспекции труда и (или) органах по рассмотрению индивидуальных трудовых споров.

Так как работодатель в данном случае может самостоятельно решать вопрос о признании причины отсутствия сотрудника на работе уважительной или неуважительной, то его решение может быть проверено в судебном порядке.

Сноски:

1 ст. 124 ТК РФ

2 утв. пост. Госкомстата России от 05.01.2004 № 1

3 ст. 236 ТК РФ; ст. 5.27 КоАП РФ

4 ст. 128 ТК РФ; разъяснение Минтруда России от 27.06.1996 № 6

5 определения Московского городского суда от 16.02.2011 № 33-4154/11, Нижегородского областного суда от 06.03.2012 № 33-1442/2012

6 ст. 121 ТК РФ