|

|

|

|

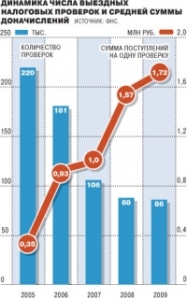

Согласно обнародованной информации ФНС, за последние 5 лет число выездных налоговых проверок компаний сократилось почти в 3 раза: с 220 тыс. в 2005г. до 86 тыс. в 2009г. Пропорционально снизился и охват налогоплательщиков такими контрольными мероприятиями — если в 2005 году налоговики наведались к 3,9% предприятий от их общего числа, то в 2007-м — к 1,7%, а в 2009-м — к 1,3%. Результативность проверок при этом росла — с 90% в 2005 году до почти предельных 99,7% в 2009-м. Стремительно росли и доначисления. В 2005 году сумма поступлений на одну проверку составляла 350 тыс. рублей, в 2007 она возросла до 1 млн. рублей, а по итогам 2009 года — увеличилась до 1,72 млн. рублей. Для сравнения: камеральные проверки "на выходе" приносит не более 2 тыс. рублей доначислений на одну проверку, передает газета "Коммерсантъ".

ФНС поясняет эту разнонаправленную динамику тем, что начиная с 2005 года "служба проводит политику отказа от тотального контроля и ориентирует контрольную работу на зоны риска и выявление схем". Достигается это за счет предпроверочного анализа деятельности организаций и с помощью целого ряда внутренних информационных ресурсов ФНС, которые были запущены налоговой службой в последние годы. Другими словами, отправляясь с инспекцией, налоговые инспекторы сейчас точно знают, что обнаружат. Один из помогающих им в этом — ресурс "Досье рисков". С его помошью проверки могут автоматически назначаться в зависимости от уровня налоговых рисков в проверяемой компании.

В ФНС гордятся, что выездными проверками в прошлом году были охвачены всего 1,3% от общего количества налогоплательщиков. Проанализировав состояние этого показателя у налоговых администраций 29 крупнейших стран, налоговая служба пришла к выводу, что Россия находится на 12-м месте.

Стоит отметить, что с взысканием налогов дела у ФНС несколько похуже. Доля взысканных налогов в общей сумме доначисленных растет, но медленно: в 2007 году она составляла 44%, в 2008-м — 45,2%, в 2009-м — 47%.