|

|

|

|

Некоторое время назад Минтруд дал разъяснения по учету премий и учету праздничных дней при расчете среднего заработка. На удивление, эти разъяснения не согласуются с тем, что написано в законодательстве, либо с предыдущими разъяснениями Минтруда. Следовательно, пользоваться этими письмами нужно с осторожностью

15.09.2017Для начала напомним общие правила учета премий при исчислении оплаты отпуска или командировки, компенсации за неиспользованный отпуск, выходного пособия и в других случаях.

ШАГ 1. Определяем, нужно ли в принципе учитывать премию. Для этого проверяем, соблюдаются ли следующие два условия.

УСЛОВИЕ 1. Выплата премии предусмотрена локальным нормативным актом (например, положением о премировании) и носит производственный характер. Премии к юбилеям, праздникам, не обусловленные трудовым вкладом, не учитываются при расчете среднего заработка.

Расчетный период — 12 календарных месяцев, предшествующих периоду, за который выплачивается средний заработок, если другой расчетный период не установлен локальным нормативным актом.

УСЛОВИЕ 2. Премия начислена в расчетном периоде. То есть имеет значение момент начисления премии, а не период, за который она начислена (рабочий период). Исключение сделано только для годовых премий. При расчете среднего заработка такая премия учитывается, если она начислена за прошлый год, независимо от того, попал момент ее начисления в расчетный период или нет.

ШАГ 2. Определяем размер учитываемой премии.

Премия может учитываться полностью или частично. Это зависит от того, была ли премия начислена с учетом фактической отработки в рабочем периоде, а также находится ли рабочий период внутри расчетного.

Обратите внимание, если расчетный период отработан не полностью, премии, начисленные без учета отработки в рабочем периоде, учитываются при расчете среднего заработка пропорционально времени, отработанному в расчетном периоде, а не пропорционально фактически отработанному времени в периоде, за который начислена премия.

|

Ситуация |

Расчетный период отработан полностью |

Расчетный период отработан не полностью |

|

|

Рабочий период полностью входит в расчетный |

Рабочий период полностью или частично не входит в расчетный |

||

|

Премия начислена с учетом фактической отработки в рабочем периоде |

Учитывается полностью |

Учитывается пропорционально времени, отработанному в расчетном периоде |

|

|

Премия начислена без учета фактической отработки в рабочем периоде |

Учитывается пропорционально времени, отработанному в рабочем периоде |

Учитывается пропорционально времени, отработанному в расчетном периоде |

|

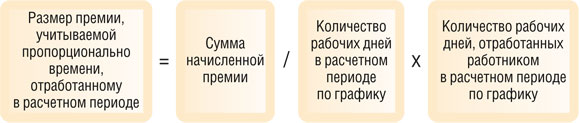

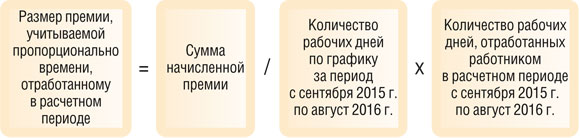

Размер премии определяем так.

Несколько нестандартных разъяснений

СИТУАЦИЯ 1. Премия начислена без учета фактической отработки за рабочий период, полностью входящий в расчетный период.

К примеру, работник поступил на работу с 1 марта 2016 г. Ему предоставлен отпуск с 1 августа 2016 г. Расчетный период: март 2015 г. — июль 2016 г. Период с марта по июль 2016 г. он отработал полностью. В июле 2016 г. работнику начислена премия за I полугодие 2016 г. без учета отработки в I полугодии. Как учитывать эту премию?

Минтруд, давая разъяснения по учету полугодовой премии в аналогичной ситуации, разъяснил, что ее размер при исчислении среднего заработка учитывается пропорционально отработанному в I полугодии времени, то есть пропорционально фактически отработанному времени в периоде, за который начислена премия.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

КОВЯЗИНА Нина Заурбековна

Заместитель директора Департамента образования и кадровых ресурсов Минздрава России

“В данном случае фактически начисленную сумму полугодовой премии нужно учесть пропорционально времени, отработанному в рабочем периоде. Полученную в результате сумму премии нужно учесть при исчислении среднего заработка полностью, поскольку расчетный период (март — июль 2016 г.) работник отработал полностью”.

Следовательно, в рассматриваемой ситуации премию берем в размере 4/6 и всю полученную сумму учитываем при исчислении среднего заработка.

СИТУАЦИЯ 2. Премия начислена c учетом фактической отработки за рабочий период, частично входящий в расчетный период.

Например, работник уходит в отпуск в сентябре 2016 г. В расчетном периоде (сентябрь 2015 г. — август 2016 г.) он был в ежегодном отпуске в сентябре 2015 г. В расчетном периоде ему была начислена ежеквартальная премия за III квартал 2015 г. с учетом времени, отработанного в III квартале 2015 г.

Минтруд в подобной ситуации счел, что премию вообще не нужно учитывать. Видимо, он исходил из того, что за 1 месяц рабочего периода, который приходится на расчетный период, работник был в отпуске и за этот месяц премия ему не начислялась. Ведь премия за квартал была начислена с учетом фактической отработки. Если руководствоваться такой логикой, то премии, начисленные с учетом фактической отработки в расчетном периоде, за рабочие периоды, не входящие в расчетный, вообще не должны учитываться при исчислении среднего заработка. А это противоречит цели выплаты среднего заработка — сохранить работнику уровень зарплаты, которая ему была начислена в течение расчетного периода, независимо от того, за какой период производятся начисления.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

“В такой ситуации премия учитывается при исчислении среднего заработка для оплаты отпуска пропорционально времени, отработанному в расчетном периоде”.

КОВЯЗИНА Нина Заурбековна

Минздрав России

То есть квартальную премию нужно учесть частично, поскольку расчетный период (сентябрь 2015 г. — август 2016 г.) отработан не полностью.

СИТУАЦИЯ 3. В расчетном периоде было исключаемое время, и на него попал нерабочий праздничный день.

По мнению Минтруда, такой день, если он приходится на время предыдущего отпуска, попадающего на расчетный период, нужно учитывать в числе календарных дней неполного месяца расчетного периода. Ведь такой день в число дней отпуска не входит и не оплачивается по среднему заработку. А при исчислении среднего заработка из расчетного периода исключаются дни, оплачиваемые по среднему заработку. Однако в такой ситуации приоритет имеет исключаемое из расчетного периода время. Период отпуска имеет начало и окончание. Если отпуск прерывается, то об этом издается приказ. В рассматриваемом случае отпуск не прерывается, а значит, все дни внутри этого периода исключаются из расчетного периода.

Ранее Минтруд в отношении нерабочих праздничных дней, приходящихся на период командировки, разъяснял, что такие дни нужно исключать, так как они приходятся на период командировки и исключаются вместе с этим периодом. И это несмотря на то, что такие дни в командировке по среднему заработку тоже не оплачиваются.

ВЫВОД

Вам решать, каким подходом руководствоваться. Но не забывайте, что если нерабочий праздничный день, приходящийся на исключаемый период, не исключить вместе с этим периодом, то это приведет к снижению среднего заработка. Конечно, если такой день один, снижение будет незначительным, но если их больше, то снижение размера среднего заработка работника будет заметным.

***

Как видим, Минтруд высказывает противоречивые точки зрения по рассматриваемым ситуациям. Но проблемы с трудинспекцией возможны, только если средний заработок будет занижен.