|

|

|

|

Стоимость владения автомобилем выросла больше всего в сегменте автомобилей класса E и внедорожников свыше 3 млн рублей, а у автомобилей классов B и C осталась примерно на том же уровне, - говорится в исследовании PWC

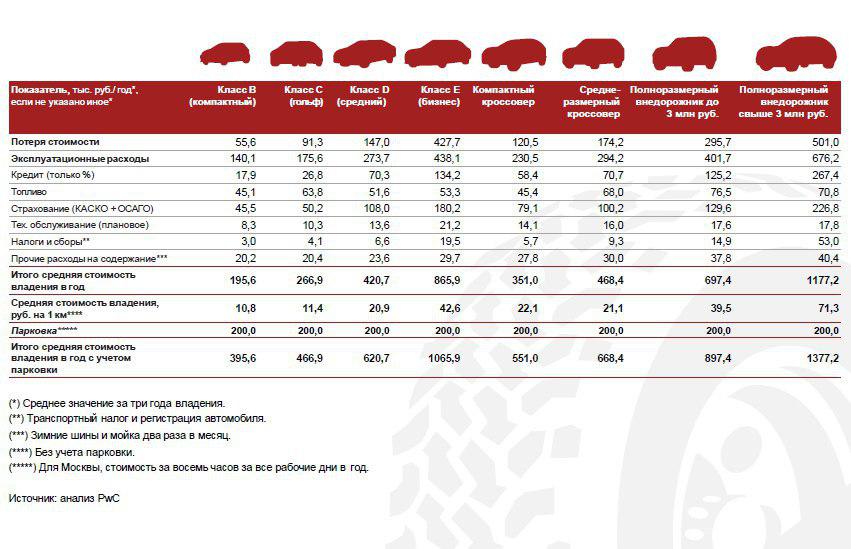

14.08.2017Цена обладания автомобилем в России в целом продолжает расти. В этом уверены эксперты международной консалтинговой компании PricewaterhouseCoopers, проанализировавшие рынки в крупных городах России. Происходит это из-за увеличения стоимости автомобилей, затрат на топливо, а также расширения списка автомобилей, облагаемых налогом на роскошь и увеличения страховых премий КАСКО и ОСАГО почти по всем классам автомобилей.

Аналитики отмечают, что одной из наиболее существенных статей стоимости владения для автомобилей всех классов является потеря их стоимости. «Снижение или сохранение доли данной статьи на уровне прошлого года говорит о том, что несмотря на увеличение стоимости новых автомобилей вследствие девальвации рубля и обязательного оснащения новых моделей системой ЭРА-ГЛОНАСС, повышение стоимости на подержанные автомобили, которое является следствием повышения спроса на автомобили вторичного рынка, компенсирует рост цен на первичном рынке», - говорится в исследовании.

Стоимость за три года автомобилей классов В (компактный), C (гольф), D (средний) и компактный кроссовер составляют порядка 28–35% от общей стоимости. Для среднеразмерных кроссоверов и полноразмерных внедорожников до 3 млн рублей этот показатель составляет 37 – 42 % общей стоимости. Наибольший процент стоимости в первые три года теряют автомобили класса Е (бизнес) и полноразмерные внедорожники свыше 3 млн рублей – 49% и 43 % соответственно. Доля потери стоимости осталась фактически на прежнем уровне в классе компактные кроссоверы и в классе С (Гольф) и увеличилась во всех остальных классах на 1 – 3 %.

Сильно влияют на стоимости владения авто автокредиты, ставки по которым продолжают снижаться. Покупатели все чаще оформляют машину в кредит, а переплата по нему (проценты) составляет для всех рассматриваемых классов 9–23 % от общей стоимости владения автомобилем.

В списке влияния помимо всего прочего растущие акцизы на топливо, которые влияют на розничные цены бензина. Для автомобилей классов B (компактный) и C (гольф) расходы на топливо составляют порядка 23–24 % от стоимости владения, в остальных классах – 6 – 15 %.

В исследовании также отмечается, что и страхование составляет существенную статью расходов в общей стоимости владения автомобилем –19–26 %по анализируемым классам. В прошлом году стоимость страхования составляла 21–27 %. В среднем доля расходов на страхование снизилась с 23 % до 21 %. «В денежном выражении чем дороже автомобиль, тем дороже страхование. Как результат, самые большие расходы на страхование приходятся на автомобили класса Е (бизнес) и полноразмерные внедорожники», - отмечают эксперты PWC.

В 2016 году был расширен список автомобилей, на которые будет распространяться повышенный транспортный налог. По сравнению с предыдущим годом количество автомобилей, попадающих под налог на роскошь, было увеличено с 425 до 708 моделей. Большая часть расширенного списка включает автомобили стоимостью от 5 до 10 млн рублей. Налоги и сборы составляют порядка 1,5–1,6 % от общей стоимости владения для автомобилей классов B (компактный) и C (гольф) с мощностью двигателя в среднем 100 и 112 л.с., для автомобилей классов D (средний) и компактных кроссоверов с мощностью двигателя в среднем 145 и 142 л.с., соответственно. Налоги и сборы для внедорожников свыше 3 млн руб. составляют порядка 5% из-за более высокого налога на роскошь.

В числе расходов значатся и такие, как содержание автомобиля, которое включает покупку зимних шин, стоимость замены шин два раза в год и мойку два раза в месяц. Они повысились по сравнению с предыдущим периодом, однако ввиду небольшой доли в общей стоимости владения, они не оказали значительного влияния на изменение стоимости.