|

|

|

|

Акционерам сократят срок применения нулевой ставки при продаже акций

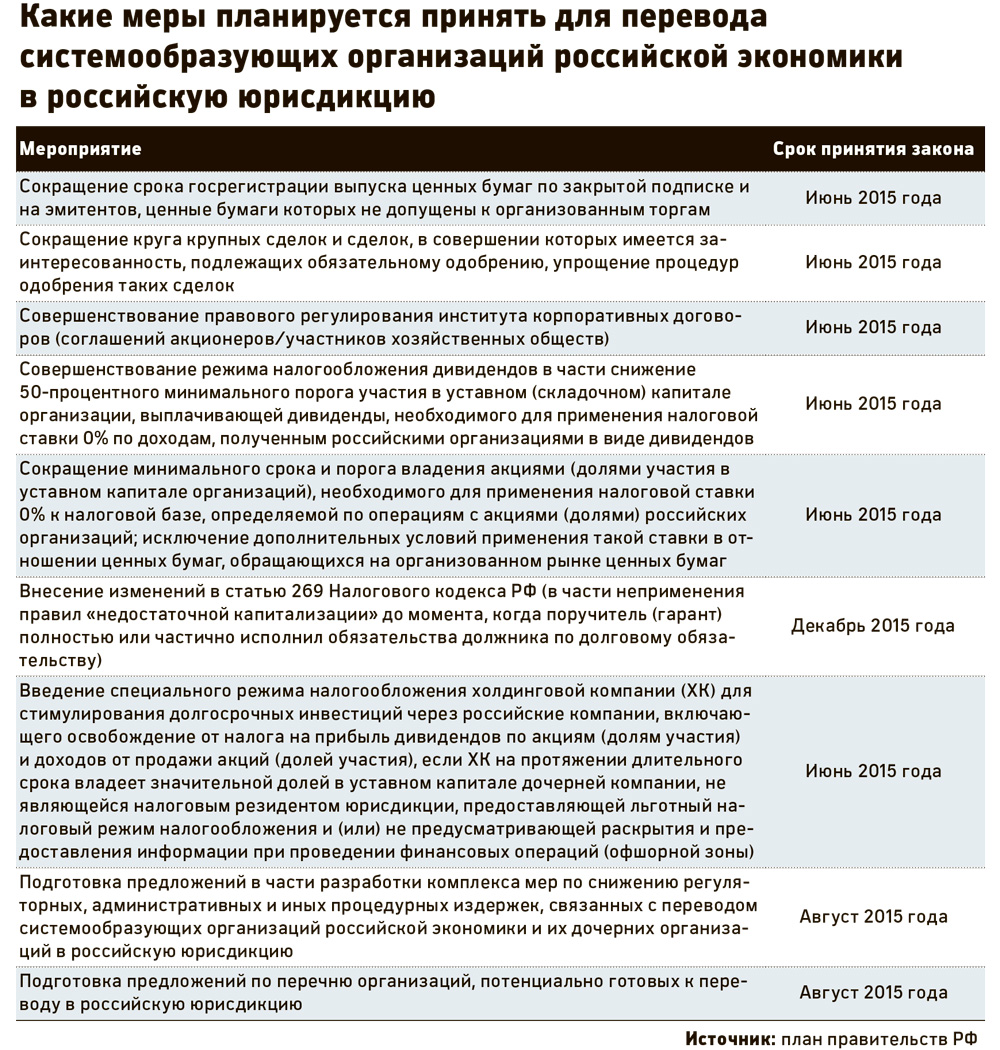

25.03.2015Минэкономразвития России придумало, как улучшить привлекательность российских холдингов для крупных компаний. Холдингам дадут специальный налоговый режим, а акционерам сократят срок применения нулевой ставки при продаже акций, пишет РБК.

Особое внимание в документе уделяется переводу в РФ холдинговых структур. Авторы документа предлагают создать специальный режим налогообложения холдинговых компаний для стимулирования долгосрочных инвестиций. Речь идет об освобождении от налога на прибыль по акциям и доходов от продажи акций, если холдинговая компания не зарегистрирована в офшоре. Это должно повысить налоговую привлекательность российских холдингов.

Сейчас российскому холдингу необходимо иметь долю не менее 50%, владеть ею не менее 365 календарных дней, а сама дочерняя компания должна быть или российской, или не находиться в черном перечне офшоров, чтобы иметь налоговую льготу. План предписывает уменьшить данный порог.

Другой пункт говорит о сокращении минимального срока и порога владения акциями, который нужен для применения нулевой ставки налогообложения по операциям с акциями российских компаний.