|

|

|

|

Если покупатель получил товар ненадлежащего качества, то он имеет право вернуть его продавцу. Последний, в свою очередь, имеет право на вычет НДС, уплаченного в свое время при отгрузке товара. Какой документ при этом будет являться основанием для вычета?

16.08.2012журнал «Актуальная бухгалтерия»В данной ситуации право на вычет НДС продавцу дает пункт 5 статьи 171 Налогового кодекса, а условия применения этого вычета содержатся в пункте 4 статьи 172 Кодекса. Там сказано, что вычет производится в полном объеме после отражения в учете соответствующих операций по корректировке в связи с возвратом товаров или отказом от товаров (работ, услуг), но не позднее одного года с момента возврата или отказа. Поскольку иных условий приведенные положения Налогового кодекса не содержат, то право* на вычет НДС со стоимости возвращаемых товаров продавец имеет независимо от:

Очевидно, что для получения вычета НДС продавцом, который получил товар обратно, должен быть какой-то документ. Что это за документ? Налоговый кодекс, к сожалению, не содержит четкого ответа на данный вопрос. Известно лишь, что вычеты производятся на основании счетов фактур, выставленных продавцами при приобретении налогоплательщиком товаров (работ, услуг), имущественных прав1. Но здесь речь идет не о приобретении, а о возврате товаров. Поэтому общий порядок применить не получится.

Прежние разъяснения устарели

В свое время данную ситуацию прояснили чиновники. В одном из писем2 говорилось, что при возврате товара покупатель должен выставить продавцу счет-фактуру, который и будет служить основанием для вычета НДС по возвращаемым товарам. По сути, такую операцию чиновники рассматривали с позиции «обратной реализации», при которой покупатель становится продавцом, а продавец — покупателем. Если же покупатель не являлся плательщиком НДС (например, применял УСН) и, соответственно, не мог выдать продавцу счет-фактуру на возвращаемый товар, то, следуя рекомендации финансистов, продавец должен был внести исправления в ранее выданный счет-фактуру. И именно исправленный счет-фактуру продавцу надлежало отражать в книге покупок, реализуя тем самым свое право на вычет.

Итак, все было ясно, и компании долгое время работали в соответствии с указанными разъяснениями. До тех пор, пока взамен всем известного постановления Правительства РФ № 9143 не вышло новое постановление4. В связи с появлением этого документа Минфин России5аннулировал свои ранее выпущенные разъяснения. Это привело к тому, что бухгалтеры вновь стали задаваться вопросом оформления счетов фактур при возврате товара. Ситуация усложнилась также возникновением нового документа под названием «корректировочный счет-фактура»: может быть, при возврате товаров следует выставлять именно корректировочный счет-фактуру?

Нет корректировочным счетам-фактурам при возврате товара!

Чиновники на этот вопрос поначалу отвечали однозначно: при возврате товаров продавец не должен выставлять корректировочные счета-фактуры, так как в данном случае счет-фактуру на возвращаемый товар будет составлять покупатель6. Понятно, что, когда покупатель является плательщиком НДС, составить счет-фактуру ему труда не составит. А вот как быть, если покупатель на «упрощенке» или «вмененке»?

Для начала вернемся к письму Минфина России от 7 марта 2007 года № 03-07-15/29. Да, в настоящее время оно не применяется. Но тем не менее мы считаем, что сделанные в нем выводы с учетом поправок, касающихся появления корректировочных счетов фактур, актуальны и сейчас. В данном письме чиновники ссылались на действующие в тот момент Правила ведения журналов учета выставленных и полученных счетов фактур7. В них содержалось положение о том, что в книге продаж покупателем регистрируются счета-фактуры, выставленные им при возврате принятых на учет товаров. Но аналогичное положение содержится и в новых Правилах, которые утверждены Постановлением № 1137. Это означает, что новое постановление не изменило порядка оформления счетов фактур в случаях возврата товара.

А если покупатель на спецрежиме?

Как мы уже отметили, более всего интересна ситуация, когда покупатель, возвращающий товар, применяет специальный режим налогообложения. В утратившем силу письме от 7 марта 2007 года № 03-07-15/29 чиновники справедливо отметили, что положениями главы 21 Налогового кодекса не предусмотрено исключений из общего порядка применения вычетов сумм НДС при возврате товаров лицами, не являющимися плательщиками НДС. И как мы уже сказали, они предписывали продавцам вносить исправления в ранее выданный счет-фактуру, а потом исправленный документ — регистрировать в книге покупок.

Заметим, что в связи с появлением Постановления № 1137 нормы главы Налогового кодекса в отношении вычета НДС при возврате товаров ничуть не изменились. А значит, выводы, сделанные Минфином России ранее, должны работать и сейчас. Основной вывод такой: если покупатель применяет спецрежим и не выдает счета-фактуры, продавец все равно имеет полное право применить вычет в отношении возвращаемых ему товаров. Теперь возникает вопрос: следует ли продавцу вносить исправления в ранее выданный счет-фактуру, или необходимо составить корректировочный счет-фактуру?

Продавец обязан выставить корректировочный счет-фактуру при изменении стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, в том числе в случае изменения цены (тарифа) и (или) уточнения количества (объема) отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав8. При возврате товара фактически можно говорить о том, что ранее указанное в счете-фактуре количество товаров изменилось. А значит, продавец, которому спецрежимник возвращает товар, должен составить корректировочный счет-фактуру. После составления его следует зарегистрировать в книге покупок. Обратите внимание, что продавец не должен в данном случае корректировать записи в книге продаж. То есть обязательства по НДС будут уменьшены не за счет уменьшения ранее начисленного налога, а за счет увеличения вычета по НДС.

До недавнего времени некоторыми специалистами высказывались опасения по поводу правомерности данного вывода. Но недавно Минфин России наконец выпустил разъяснение9относительно возврата товара неплательщиком НДС, которое подтверждает правомерность нашей позиции. Покажем на примере порядок заполнения корректировочного счета-фактуры продавцом, которому товар возвращает спецрежимник.

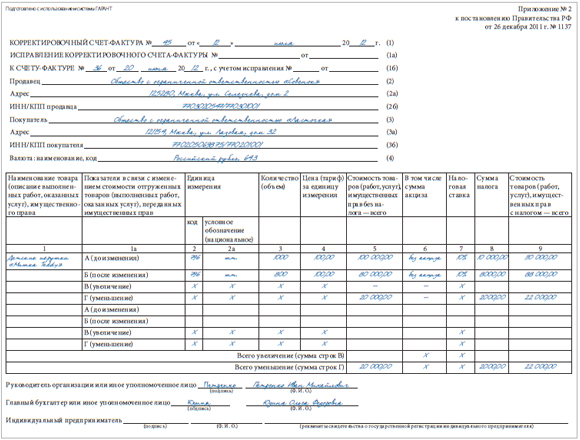

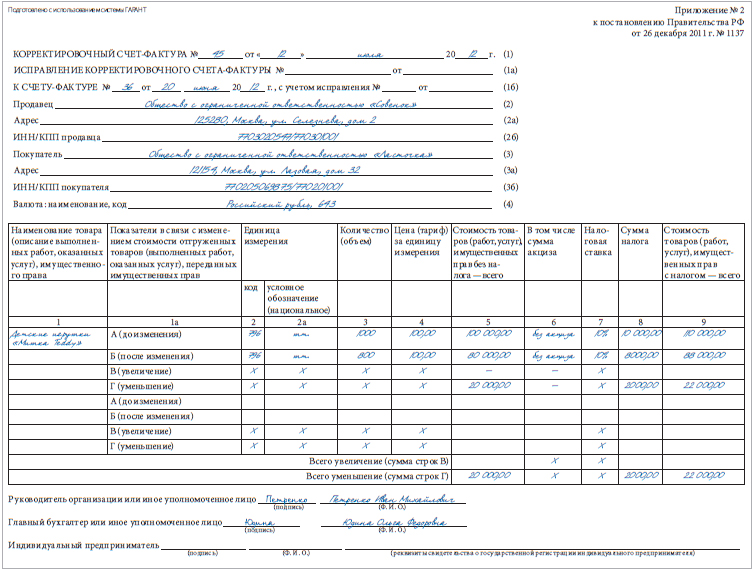

ООО «Совенок» 20.06.2012 отгрузило ООО «Ласточка», применяющему упрощенный режим налогообложения, детские игрушки «Мишка Teddy» в количестве 1000 штук на сумму 110 000 руб. (в т. ч. НДС — 10 000 руб.).

12 июля ООО «Ласточка» обнаружило, что часть товара в количестве 200 штук на сумму 22 000 руб. (в т. ч. НДС — 2000 руб.) оказалась бракованной. В этот же день некачественные игрушки были возвращены продавцу.

Поскольку покупатель, возвращающий товар, применяет УСН, то в соответствии с разъяснениями Минфина России в целях применения вычета НДС ООО «Совенок» по возвращенному бракованному товару составляет корректировочный счет-фактуру (см. с. 88).

Второй экземпляр корректировочного счета-фактуры ООО «Совенок» передает ООО «Ласточка», а у себя счет-фактуру регистрирует в журнале учета полученных и выставленных счетов фактур и в книге покупок.

В книгу покупок будут занесены данные из строки «Всего уменьшение (сумма строк Г)» корректировочного счета-фактуры:

Возвращаем качественный товар

Применимы ли ранее сделанные выводы к ситуации, когда покупатель возвращает продавцу товар надлежащего качества? Нет, неприменимы.

По договору купли-продажи одна сторона (продавец) обязуется передать вещь (товар) в собственность другой стороне (покупателю), а покупатель обязуется принять этот товар и уплатить за него определенную денежную сумму (цену)10. Покупатель вправе отказаться от товара, приобретенного по договору купли-продажи, и потребовать возврата уплаченной за товар суммы в случаях, предусмотренных гражданским законодательством.

Так, например, возврат возможен в случае, если продавец передал товар ненадлежащего качества11. При этом Гражданский кодекс не содержит оснований для возврата качественного товара.

Вместе с тем стороны договора купли-продажи вправе предусмотреть основания для возврата качественного товара продавцу, например, в отсутствие спроса и т. п. В то же время обязательства по договору купли-продажи при поставке качественного товара считаются надлежащим образом исполненными, право собственности на товар перешло от покупателя к поставщику. Следовательно, договорившись о возврате качественного товара, стороны фактически заключили новый договор. А значит, тут применяется общий порядок составления счетов фактур при реализации. И если покупатель находится на «упрощенке», то очевидно, что продавец, принимающий свой товар обратно, не сможет применить вычет ввиду отсутствия «входящего» счета-фактуры.

Таким образом, организациям, работающим со спецрежимниками, невыгодно включать в договор поставки условие о возврате товаров надлежащего качества.

При возврате товаров покупателем, который не является плательщиком НДС, продавец должен выставить корректировочный счет-фактуру

Сноски:

1 п. 1 ст. 172 НК РФ

2 письмо Минфина России от 07.03.2007 № 03-07-15/29

3 пост. Правительства РФ от 02.12.2000 № 914 (далее — Постановление № 914)

4 пост. Правительства РФ от 26.12.2011 № 1137 (далее — Постановление № 1137)

5 письмо Минфина России от 26.03.2012 № 03-07-15/29

6 письма Минфина России от 02.03.2012 № 03-07-09/17, от 27.02.2012 № 03-07-09/11

7 утв. Постановлением № 914

8 п. 3 ст. 168 НК РФ

9 письмо Минфина России от 16.05.2012 № 03-07-09/56

10 п. 1 ст. 454 ГК РФ

11 ст. 475 ГК РФ

{kind=link}