|

|

|

|

Российские владельцы офшоров могут быть оперативно раскрыты по запросу ФНС России. Взыскивая налог на прибыль с компании «Автотор-Менеджемент», налоговики добились от властей Голландии ответа, кто скрывается за номинальным директором местной компании – основной владелец Александр Щербаков, пишет РБК.

В начале декабря Арбитражный суд Петербурга отклонил жалобу ЗАО «Автотор-Менеджмент» на решение Федеральной налоговой службы по крупнейшим налогоплательщикам №8 о доначислении налога на прибыль за 2010–2011 гг. в 596,1 млн руб. с учетом штрафов и пени.

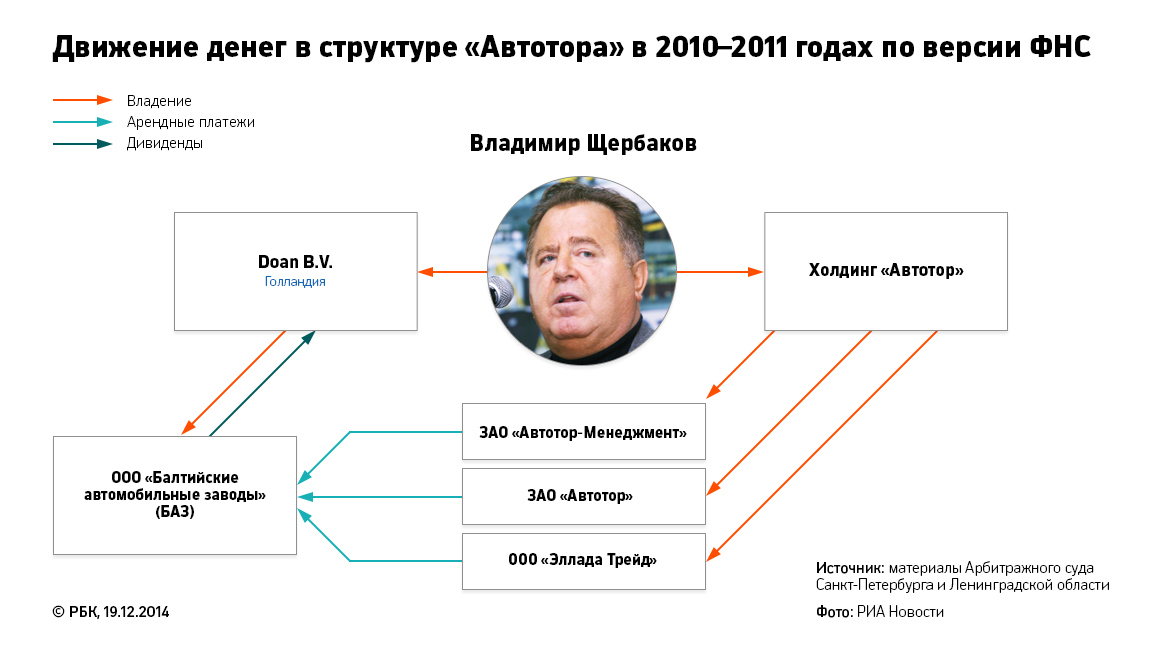

В ходе выездной проверки в начале 2014 г. налоговики выявили участие организации в схеме уклонения от уплаты налогов. В частности, «Автотор-Менеджмент» по ценам на 20% выше рыночных арендовал имущество у ООО «Балтийские автомобильные заводы» (БАЗ), занижая свою налогооблагаемую базу, считают в налоговой службе. Обе фирмы входят в одну группу лиц, БАЗ на момент проверки значилась резидентом калининградской ОЭЗ и не платила налог на прибыль и имущество.

В материалах суда говорится, что в 2006 г. ряд холдинговых компаний «Автотора» внесли в уставной капитал БАЗ свое имущество: здания, сооружения, оборудование. Затем БАЗ это имущество сдавала автосборочным структурам, а также «Автотор-Менеджменту». Налоговые инспекторы установили, что прибыль БАЗ в виде дивидендов направляла голландской Doan B.V.

ФНС РФ удалось получить сведения о конечном бенефициаре этого офшора. В показаниях управляющего Doan B.V. в 2010-2011 гг. Люка Роберта указывается, что бенефициар компании - Владимир Щербаков, председатель совета директоров холдинга «Автотор».

Юристы называют данный случай прецедентом в работе с офшорами. Стоит отметить, что громких налоговых дел, которые основывались бы на раскрытии бенефициара через транзитную юрисдикцию или офшор, не было.