|

|

|

|

Пленум Верховного суда (ВС) вчера одобрил внесение в Госдуму законопроекта с поправками в Уголовно-процессуальный кодекс (УПК), освобождающими от уголовной ответственности обвиняемых в совершении налоговых преступлений в случае погашения ими ущерба уже в ходе судебного разбирательства (сейчас это можно сделать только до суда). Инициативу ВС поддержала Генпрокуратура. Новая норма может снизить число обвинительных приговоров по налоговым делам

11.12.2019Одобренные на заседании пленума ВС поправки вносятся в статью 28.1 УПК «Прекращение уголовного преследования в связи с возмещением ущерба». Из нее предлагается исключить слова «до назначения судебного заседания», что позволит освобождать от уголовной ответственности подозреваемых или обвиняемых в совершении налоговых преступлений при возмещении ими ущерба государству не только в ходе следствия (как сейчас), но и суда. Как говорится в пояснительной записке к законопроекту (есть у “Ъ”), существующее ограничение действует «без каких-либо на то процессуально мотивированных причин», «оно препятствует суду активно применять нормы закона, побуждающие лиц добровольно загладить причиненный преступлением вред». На заседании пленума присутствовал замгенпрокурора Леонид Коржинек, который поддержал инициативу Верховного суда.

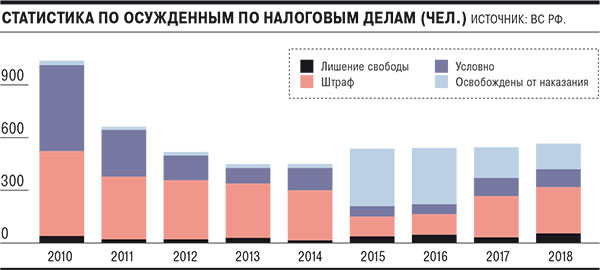

Поясним, что статья 28.1 УПК вступила в силу 1 января 2010 года, однако, как следует из статистики Судебного департамента ВС, активно начала применяться лишь в 2015-м: тогда количество освобожденных от наказания по сравнению с 2014 годом увеличилось сразу в 14 раз — до 327 человек. Далее эта цифра стала сокращаться: по итогам 2018 года эта норма была применена в отношении 146 человек. Всего же в прошлом году за налоговые преступления судили 566 человек (к лишению свободы приговорили 55 из них, 102 получили условный срок, а 263 — штрафы). По статистике МВД, в 2018-м было возбуждено 7,6 тыс. дел по налоговым преступлениям, ущерб по ним оценен в 95 млрд руб.

Юристы приветствуют инициативу ВС и в целом внимание высшего суда к проблемам налоговых дел, добавляя, что много трудностей у бизнесменов возникает еще на досудебной стадии, но их поправки не затрагивают. Денис Савин, старший юрист BGP Litigation, считает, что тенденция к расширению круга лиц, которых могут привлечь к уголовной ответственности в этой сфере, будет развиваться. Юрист отмечает, что по итогам прошлого года в связи с полным погашением налоговых требований было прекращено 206 уголовных дел.

Как говорит глава направления разрешения налоговых споров фирмы Bryan Cave Leighton Paisner (Russia) LLP Александр Ерасов, оценивать ситуацию с преследованием за уклонение от уплаты налогов исключительно по количеству осужденных неправильно. «Это лишь верхушка айсберга,— сказал он “Ъ”.— Бизнес больше беспокоят проблемы на этапе возбуждения и расследования дел. При этом до суда многие из таких дел могут не доходить. Поэтому куда более показательной является статистика возбужденных и приостановленных уголовных дел. К сожалению, такая статистика не является прозрачной». По его оценке, количество так или иначе связанных с налогами дел, которые находятся или могут попадать в следствие, составляет примерно 10 тыс. в год. «Такие масштабы оказывают существенное влияние на бизнес и формируют ощущение повышенного внимания со стороны правоохранительных органов к налоговым вопросам»,— говорит он.