|

|

|

|

В 2016 г. внесены изменения в требования по заполнению платежных поручений. Сегодня актуальны другие бланки и образцы, по которым возможно правильное оформление отчетности относительно описания сумм по налоговым отчислениям и взносам. С этими образцами вы можете ознакомиться ниже.

21.03.2016Как в 2016 году выглядит платежное поручение

Основные правила, действующие для составления платежного поручения в 2016 году

В 2016 году налоговое законодательство Российской Федерации разрешает предоставлять платежные поручения в электронном виде и заполненными в печатном виде. Если речь идет о первом варианте, налогоплательщику следует воспользоваться системой клиент–банк или интернет–банк. Оформление платежного поручения в 2016 году происходит на основании правил, указанных в Положении банка России, вступившем в действие 19.06.2012 и зарегистрированном под номером 383–П.

Для упорядочивания сведений о том, как правильно составлять платежные поручения в 2016 году, мы собрали информацию воедино и для удобства использования структурировали ее в табличном виде.

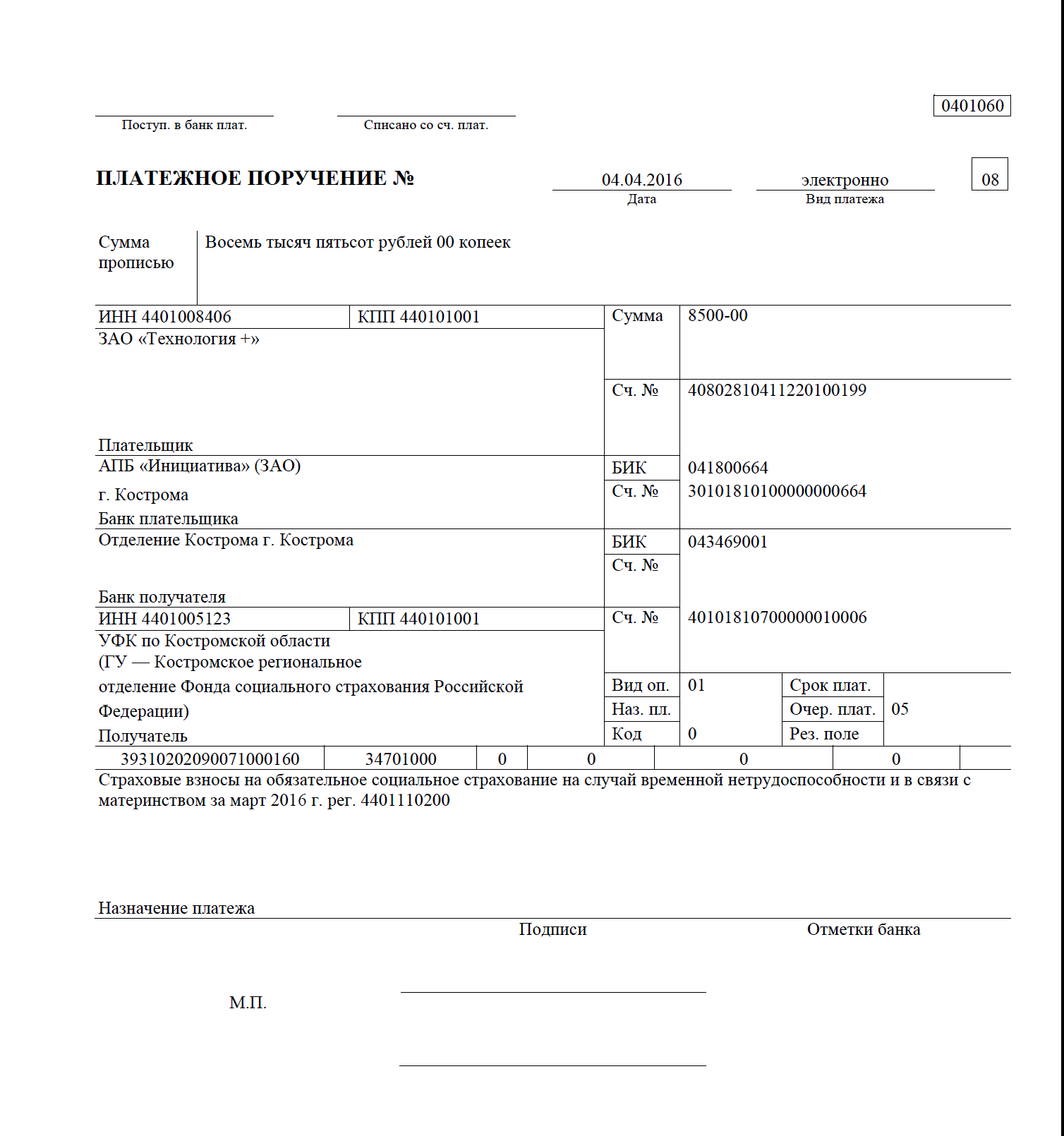

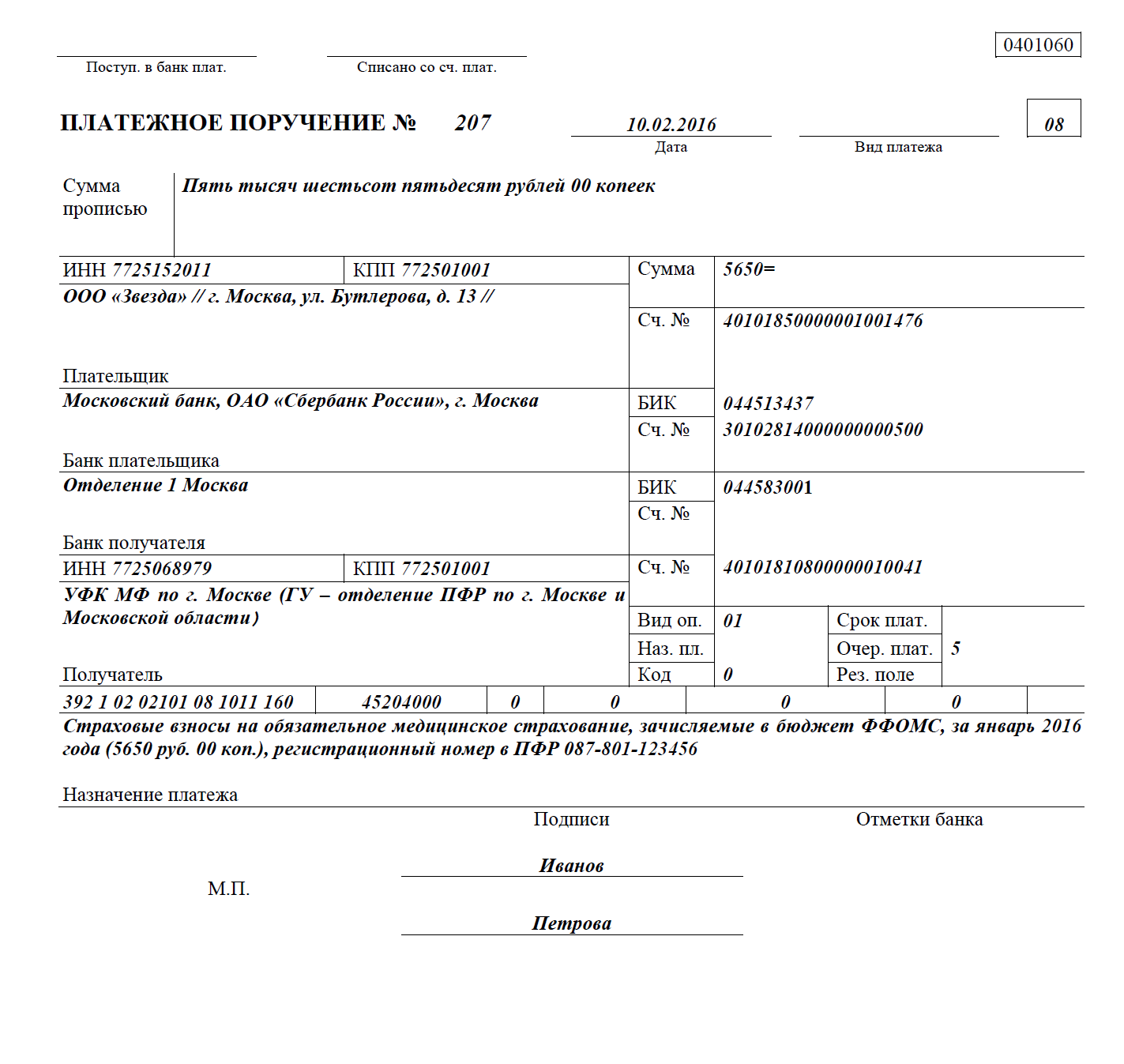

Требования к заполнению платежного поручения по состоянию на 2016 год относительно отражения взносов и налогов

Нумерация ячейки |

Наименование ячейки |

Что заполняется и указывается |

|---|---|---|

|

101 |

Статус плательщика |

01 - если компания платит налог за себя, 02 - если компания платить налога в качестве налогового агента, 08 - если компания платить страховые взносы |

|

60 |

ИНН плательщика |

ИНН организации |

|

102 |

КПП плательщика |

При уплате налога (взноса) по месту нахождения: - организации - КПП организации; - недвижимого имущества - КПП, присвоенный организации по месту нахождения этого имущества |

|

8 |

Плательщик |

Полное или сокращенное наименование организации |

|

61 |

ИНН получателя |

ИНН ИФНС (фонда), в которую подается отчетность по перечисляемому налогу (взносу) |

|

103 |

КПП получателя |

КПП ИФНС (фонда), в которую подается отчетность по перечисляемому налогу |

|

16 |

Получатель |

- при уплате налога - УФК МФ РФ по ______ (указать наименование субъекта РФ, в котором уплачивается налог), а затем в скобках - наименование ИФНС. Например, "УФК МФ РФ по г. Москве (ИФНС N 27 по г. Москве)"; - при уплате взноса - УФК по ___________(указать наименование субъекта РФ, в котором уплачиваются взносы), в затем в скобках наименование отделения ПФР или ФСС по субъекту РФ, в котором уплачиваются взносы. Например, УФК по г. Москве (ГУ - Отделение ПФР по г. Москве и Московской области) |

|

21 |

Очередность платежа |

5 |

|

22 |

Код |

- при уплате текущих платежей - "0"; - про уплате недоимки, пени, штрафа по требованию фонда - УИН |

|

104 |

КБК |

КБК на 2016 год для уплаты соответствующего налога |

|

105 |

ОКТМО |

При уплате налога (взноса) по месту нахождения: - организации - ОКТМО по месту нахождения организации; - недвижимого имущества - ОКТМО по месту нахождения этого имущества |

|

106 |

Основание платежа |

- при уплате текущих налоговых платежей - ТП; - недоимки по налогам самостоятельно - ЗД; - недоимки по налогам по требованию ИФНС - ТР; - при уплате взносов - 0 |

|

107 |

Налоговый период |

Если в поле 106 указано ТР - дату уплаты налога по требованию. При уплате взносов в этом поле ставится ноль |

|

108 |

Номер документа |

Если в поле 106 указано ТП или ЗД - 0. При уплате взносов вписывается 0. |

|

109 |

Дата документа |

Если в поле 106 указано ТП - дату подписания декларации, по которой уплачивается налог. Если налог уплачивается раньше сдачи декларации, в поле 109 указывается 0; ЗД - 0. При уплате взносов ставится 0. |

|

110 |

Тип платежа |

Не заполняется согласно приказу Минфина от 30.10.2014 N 126н |

|

24 |

Назначение платежа |

Текстовые пояснения к платежу (например, Авансовый платеж по налогу на прибыль за I квартал 2016 г.) |

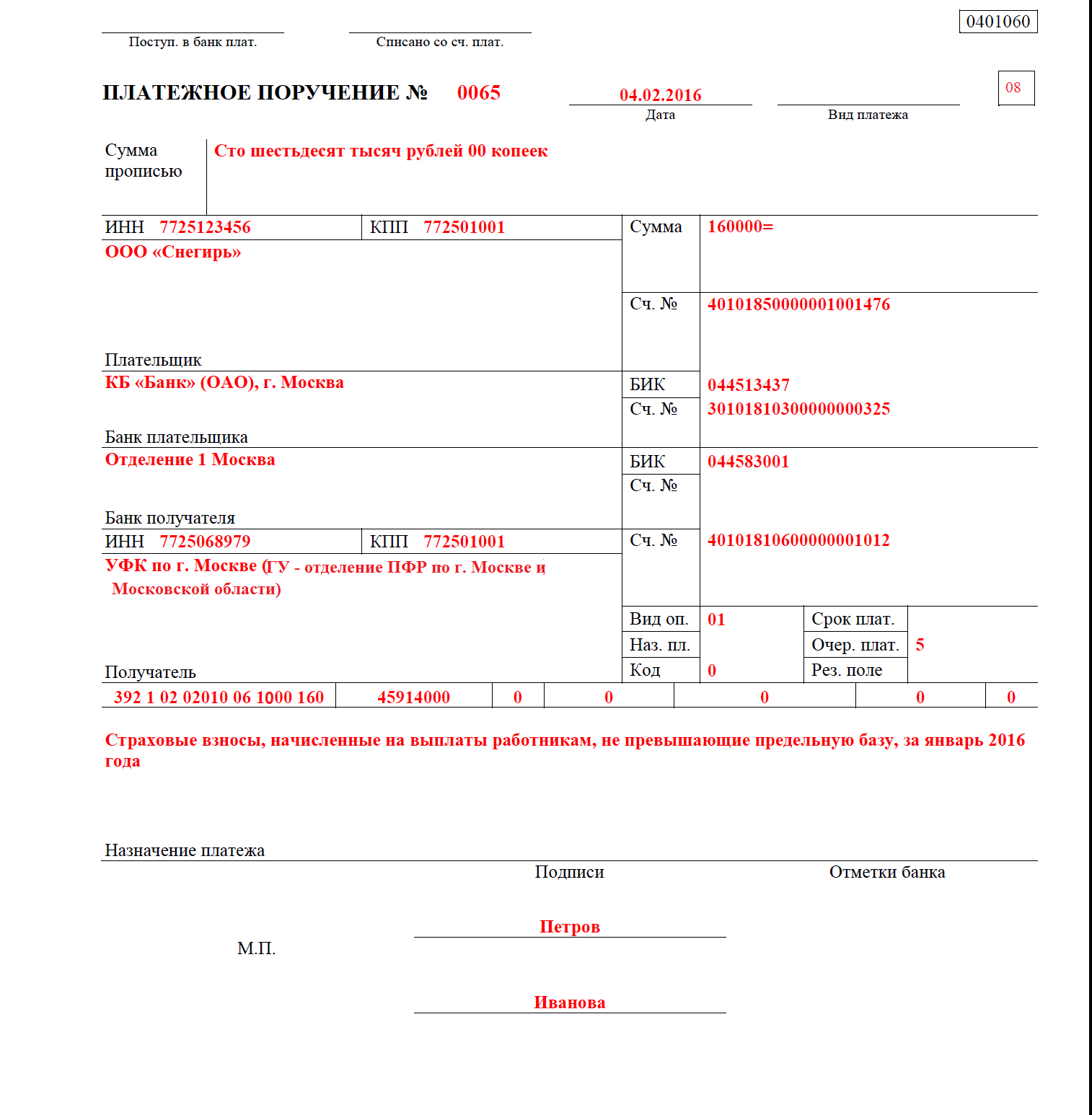

Пример составления платежного поручения в 2016 году, налог на прибыль