|

|

|

|

В последние три года налоговые органы сфокусировались на трансграничных сделках. Руководитель налоговой практики Eversheds Sutherland Андрей Грачев — о том, как получить иностранные услуги или инвестиции и избежать налоговых споров

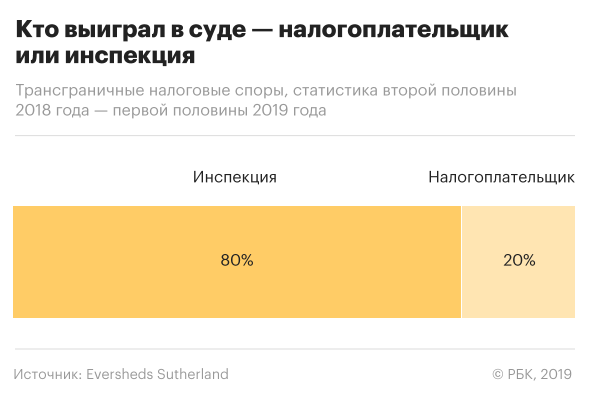

01.08.2019Каждое государство старается удержать налог с международных сделок, поэтому налоговые органы уделяют особое внимание этому направлению. По статистике, налогоплательщики чаще проигрывают споры в судах: большинство успешных для них кейсов остается на досудебной стадии либо не попадает в акты налоговых проверок в принципе. Поэтому компаниям стоит уделять особое внимание налоговым рискам по трансграничным сделкам.

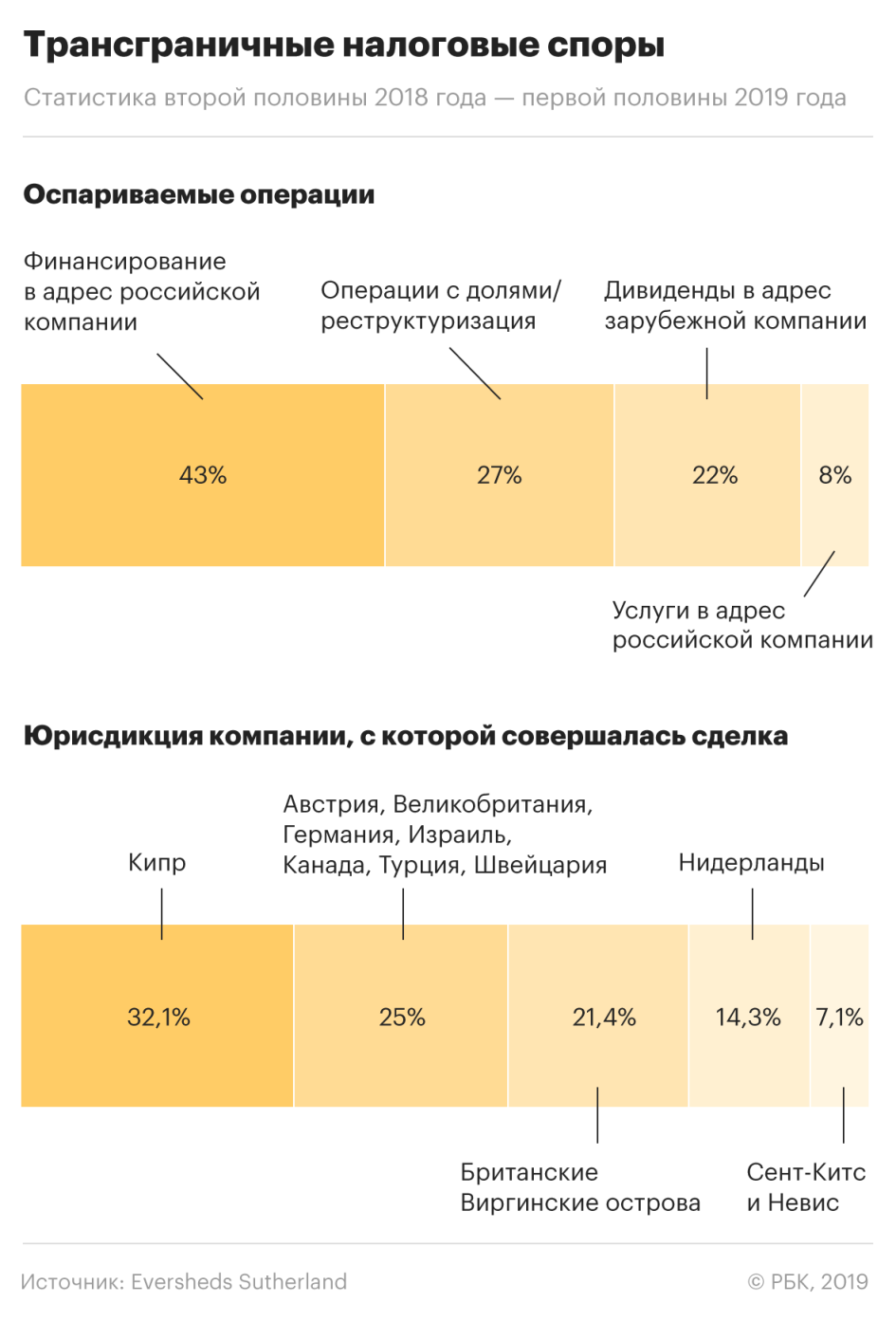

Почти половина налоговых споров за последний год проходила по операциям финансирования в адрес российской компании.

Компании все чаще получают займы от зарубежных аффилированных структур, потому что в российской экономике сохраняется дефицит свободных денежных средств. При этом эти компании не предоставляют своим кредиторам выполнимый план возврата денежных средств и процентов по ним. Если иностранная структура не накладывает на должника санкции за просрочки выплат и не рефинансирует заем на рыночных условиях, российские налоговые органы рассматривают его как инвестирование в российский бизнес. Это означает, что расходы по обслуживанию такого займа нельзя отнести к налогооблагаемым затратам.

Схожие налоговые споры возникают из-за скрытого инвестирования, когда российская компания приобретает иностранный актив, который она по факту не оплачивает, но учитывает в налогооблагаемых затратах. Как правило, в итоге долг конвертируют во вклад в имущество или капитал российской компании: фактически иностранная компания прощает долг, а взамен ее доля в российской компании получает высокую цену.

Если был составлен договор купли-продажи, по которому не заплатили, а долг вложили в капитал, фактически совершены две разные операции: купля-продажа и вклад. Однако налоговая может рассматривать эти операции как одну, считая, что иностранный акционер изначально намеревался вложить активы в капитал, а не получать за них оплату. В такой ситуации российская компания рискует потерять право принять НДС к вычету и поставить стоимость оборудования в налогооблагаемые затраты.

Российская компания может вызвать подозрения налоговой, если она меняет структуру владения, приобретает юридические лица и при этом проводит выплаты за рубеж. Может быть, российская компания платит иностранным акционерам за выкуп у них своих акций (buyback).

Возможна и другая схема: иностранная компания покупает российскую компанию. Другая российская компания берет кредит в банке, чтобы выкупить ее у своего иностранного акционера. Таким образом, долг оказывается на российской компании, а фактически владеет всеми активами иностранная (debt push down).

Функциональное назначение выплат и их связь с предпринимательской деятельностью российской стороны часто не очевидны. Налоговые органы видят в таких выплатах желание получить пассивные доходы, которые по закону должны квалифицироваться как дивиденды и облагаться налогами.

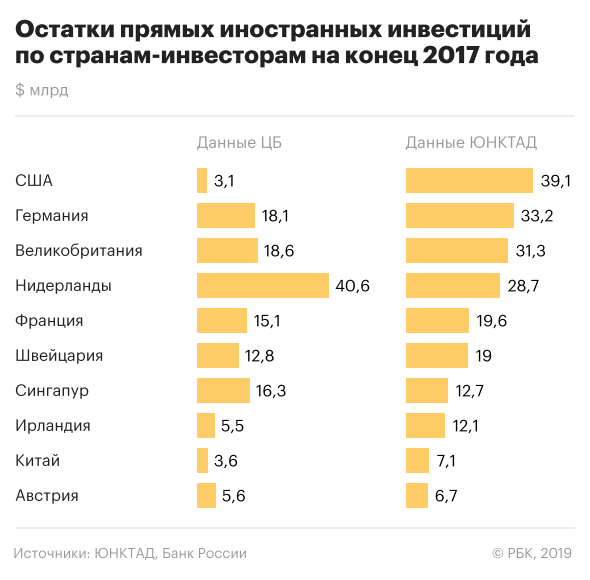

Значительная доля иностранных инвестиций в Россию осуществляется не напрямую, а через промежуточные юрисдикции. Например, американская корпорация может купить долю в капитале российской компании через свою голландскую или ирландскую «дочку». В результате данные об инвестициях из таких стран, как США, Германия и Франция, систематически занижаются, а потоки из офшоров и таких стран, как Нидерланды и Люксембург, — завышаются.

По правилу фактического получателя дохода (ФПД) российская компания-налогоплательщик может избежать двойного налогообложения по тем юрисдикциям, где расположены самостоятельные компании. Но при многоуровневой структуре инвестиций российские компании рискуют получать отказы в применении пониженных ставок налога.

Налоговые органы не удовлетворяются формальным подтверждением ФПД иностранного лица, поэтому российские компании должны анкетировать своих контрагентов и уточнять, как они распоряжаются полученными доходами. При подаче налоговой декларации нужно сразу:

После начала налогового спора будет уже поздно это делать.

Следует уделить внимание лицензионным платежам за товарные знаки: как они связаны с реализацией продукции или услуг в России и как их бенефициар соотносится с производителем продукции или услуги.

Как правило, услуги, которые независимые провайдеры или целые группы оказывают российским компаниям из-за рубежа, подробно не оформляются. Часто это происходит из-за того, что иностранные коллеги не понимают российских документальных реалий и не оформляют документы, которые редко встречаются в Европе или США, например подробные и регулярные акты об оказанных услугах.

Выплаты за полученные услуги часто не соотносятся с ходом оказания услуг: осуществляются слишком рано или слишком поздно. Они также могут не соответствовать приобретенной пользе, например быть непропорционально дорогими.

Налоговые органы пользуются этими пробелами и признают подобные сделки фактически не осуществленными и рассматривают выплаты за границу как пассивный доход иностранного лица, который облагается налогом. Налог варьируется от 0 до 20% в зависимости от доли участия иностранной компании в российском бизнесе, объеме инвестиций в российскую компанию, наличия между странами соглашения об избежании двойного налогообложения и других критериев. Поэтому компаниям необходимо доказывать активный характер услуг и включать их стоимость в налоговую базу.

1. Отражайте в документации все детали бизнес-процессов. В пакет документации нужно включать различные документы по политике компании, деловую переписку, протоколы встреч, презентации и отчеты. Сам по себе акт об оказанных услугах стал формальностью.

2. Оцените рынок российских конкурентов. Налоговые органы сравнивают иностранных поставщиков услуг с их российскими конкурентами. Проследите, чтобы стоимость таких услуг и польза от их оказания была сопоставима с российскими аналогами или даже превышала их показатели.

3. Обращайте внимание на оформление расчета вознаграждения. Сложные формулы запутают налоговую и вызовут много вопросов, а слишком простой формат оплаты без указания времени получения и ценности результатов поставит под сомнение всю услугу.

4. Фиксируйте бизнес-выгоду. Любая операция с иностранным контрагентом должна нести краткосрочную, среднесрочную или долгосрочную бизнес-выгоду. Эта выгода должна наглядно следовать из условий операции и документов по ней.

5. Учитывайте финансовое состояние компании при выборе услуг. Приобретаемые услуги и получаемое финансирование должны соответствовать функциональному и финансовому состоянию российской компании. Будьте готовы ответить на вопросы.

6. Согласовывайте действия разных бизнес-подразделений. Действия подразделений компании должны быть согласованы, у них должно быть единое видение совершаемой операции и выгод, которые она приносит. Тогда налоговые риски будут минимальными.

7. Будьте уверены в фактическом получателе. Если выплата осуществляется в адрес аффилированных иностранных структур, нужно хорошо знать цепочку выплаты пассивного дохода и понимать, кто является фактическим получателем. Важно документально обосновать свой вывод.