|

|

|

|

УИН - это уникальный идентификатор начислений

24.01.2019Российский налоговый порталКак рассказывала Федеральная налоговая служба, с 4 февраля 2014 года действуют Правила указания информации в реквизитах распоряжений о переводе денежных средств в бюджетную систему Российской Федерации, которые утверждены Приказом Минфина России от 12.11.2013 г. № 107н.

Для всех составителей распоряжений Правилами предусмотрено указание в распоряжении УИН.

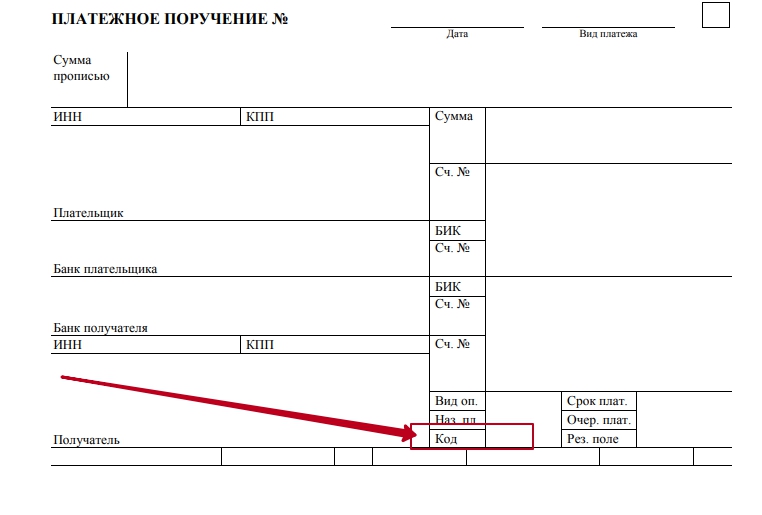

Вышеназванным приказом Минфина России предусмотрено указание УИН с 31 марта 2014 года - в реквизите распоряжения "Код". До 31 марта 2014 года УИН указывается в реквизите "Назначение платежа".

При невозможности указать конкретное значение УИН в реквизите "Код" указывается ноль "0". В платежных поручениях на уплату налогов мы указываем УИН в поле “22”.

Аналогичные разъяснения о порядке указания УИН в случае его наличия содержатся в письме Центрального банка Российской Федерации от 26.11.2013 г. № 45-7-1/121.

Указание УИН осуществляется в следующем порядке.

При перечислении сумм налогов (сборов) юридическими лицами и индивидуальными предпринимателями УИН не формируется.

Данными категориями налогоплательщиков в распоряжении указывается:

– до 31 марта 2014 года в реквизите "Назначение платежа" (поле 24) – "УИН0///". После информации об уникальном идентификаторе начисления, который принимает нулевое значение (УИН0), ставится разделительный знак "///". После разделительного знака налогоплательщик может указать дополнительную информацию, необходимую для идентификации назначения платежа;

– с 31 марта 2014 года в реквизите "Код" (поле 22) – "0".

Налогоплательщики - физические лица уплачивают имущественные налоги (земельный налог, налог на имущество физических лиц, транспортный налог) на основании налогового уведомления, направленного налоговым органом, и приложенного к нему платежного документа (извещения) по форме № ПД (налог).

При этом в качестве уникального идентификатора начисления (УИН) в платежном документе (извещении) по форме № ПД (налог) указывается индекс документа, который формируется налоговым органом.

Физическое лицо самостоятельно может оформить платежный документ на уплату налогов.

Платежный документ может быть сформирован с помощью электронного сервиса на сайте ФНС России. В этом случае индекс (УИН) документа присваивается автоматически.

Налоги могут быть оплачены в наличной денежной форме через кредитную организацию.

– в случае заполнения платежного документа (извещения) по форме № ПД-4сб (налог) физическим лицом в отделении Сбербанка индекс документа и УИН не указываются. При этом в платежном документе (извещении) обязательно указание фамилии, имени, отчества физического лица, а также адреса места жительства или места пребывания (при отсутствии у физического лица места жительства);

– налоги физическим лицом могут быть оплачены через любую другую кредитную организацию, которой может быть оформлено полноформатное платежное поручение. В этом случае после 31 марта 2014 г. в поле 22 "Код" указывается "0" или индекс документа, присвоенный налоговым органом, при его наличии у физического лица; до 31 марта 2014 г. – в реквизите "Назначение платежа" (поле 24) – "УИН0///".

Посмотрите на рисунок, представленный ниже, на котором указано, где конкретно мы должны отметить УИН…

Как найти УИН и что будет, если поле “22” оставить пустым?

Если вы при заполнении платежного поручения на оплату налога или страховых взносов поле “22” оставите пустым, то ваш банк не примет такой платежный документ. При отсутствии значения (например, вы просто не знаете, что ставить) необходимо указывать ноль.

Какой налог соответствует тому или иному УИН? Эту информацию можно узнать из требования об уплате налога. В требовании будет указана сумма налога, название налога и его УИН.

Сам код УИН содержит в себе зашифрованную информацию о налогоплательщике, информацию о самом налоговом платеже. На данный момент нет единого списка УИН и единой привязки УИН к ИНН компании или предпринимателя.