|

|

|

|

Для установления тарифа страховых взносов от несчастных случаев на производстве и профессиональных заболеваний на 2014 год все компании должны представить до 15 апреля 2014 года в отделение ФСС документы, подтверждающие основной вид деятельности за 2013 год. Как правильно их оформить — в статье

06.03.2014Журнал «Зарплата»До 15 апреля компания должна подать в ФСС:

Формы заявления и справки-подтверждения приведены в приложениях 1 и 2 к приказу Минздравсоцразвития России от 31.01.2006 № 55. Эти документы можно представить в территориальный орган ФСС РФ как на бумажном носителе, так и в форме электронного документа (п. 3 Порядка).

Можно представить указанные документы в форме электронных документов через Единый портал госуслуг (распоряжение Правительства РФ от 28.12.2011 № 2415-р). В этом случае документы страхователю следует оформлять в соответствии с Порядком, утвержденным постановлением Правительства РФ от 07.07.2011 № 553.

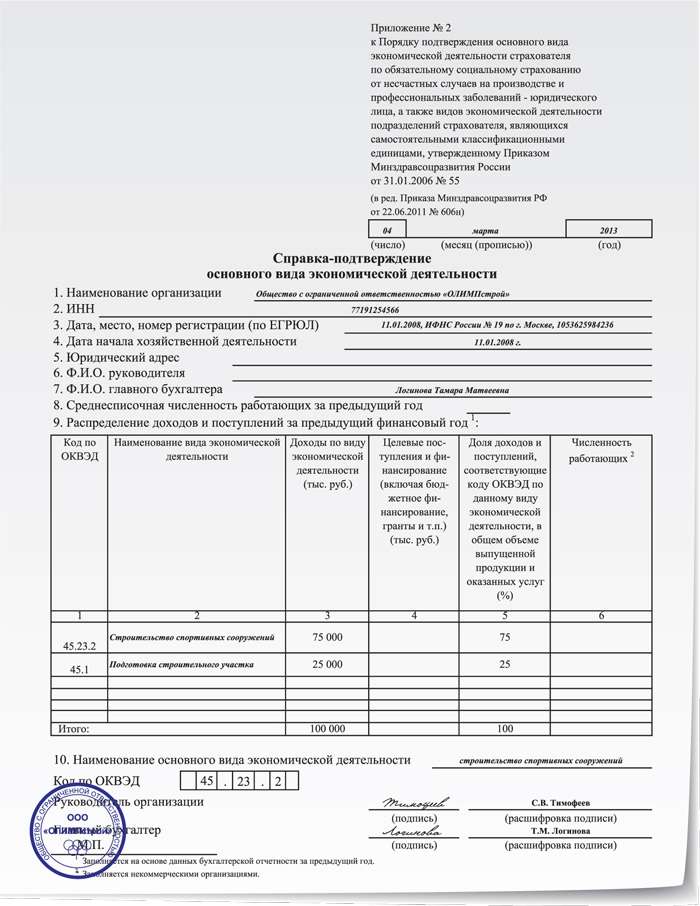

Пример заполнения справки-подтверждения основного вида деятельности

Для заполнения справки-подтверждения нам потребуются следующие данные об ООО «ОЛИМПстрой»:

Уведомление о размере страхового тарифа

В двухнедельный срок с даты, когда компания представила документы, территориальный орган ФСС РФ должен уведомить ее о размере страхового тарифа, установленного с начала текущего года в соответствии с классом профессионального риска основного вида деятельности (п. 4 Порядка). Получив уведомление, страхователь должен начислять текущие страховые взносы на случай травматизма, применяя страховой тариф, установленный ему на 2014 год.

Если тариф стал другим

В случае изменения тарифа страхователю необходимо пересчитать по новому тарифу страховые взносы, начисленные до получения уведомления, начиная с 1 января 2014 года.

Если вновь установленный тариф превышает действовавший с 2013 года, доначисленная сумма не считается недоимкой, пени на нее не начисляются.

Если новый тариф меньше прежнего, образовавшаяся с 1 января 2014 года переплата страховых взносов засчитывается в счет предстоящих платежей.

Соответствующие изменения страхователю следует учесть при составлении формы 4 ФСС за I квартал 2014 года.