|

|

|

|

Если информация о балансе на ЕНС не совпадают с данными налогоплательщика, он может сообщить об этом через сервис на сайте ФНС.

23.07.2024Если сведения о балансе на едином налоговом счете (ЕНС) не совпадают с данными налогоплательщика, он может сообщить об этом через сервис на сайте Федеральной налоговой службы. Эта информация опубликована на сайте УФНС по Липецкой области.

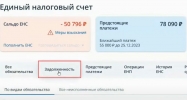

Сальдо единого налогового счета — это разница между внесенными на ЕНС средствами и налоговыми обязательствами. Баланс может быть положительным (переплата), отрицательным (задолженность) или нулевым. Состояние ЕНС отображается в личном кабинете налогоплательщика, откуда можно отправить письменное обращение для детализации сведений о счете или запросить справку о сальдо ЕНС.

Если у налогоплательщика возникли вопросы по сальдо ЕНС, он может воспользоваться сервисом «Оперативная помощь: разблокировка счета и вопросы по ЕНС».

В запросе нужно указать:

Инспектор свяжется с налогоплательщиком в течение 24 часов (за исключением выходных дней) для решения вопроса