|

|

|

|

Минфин рассмотрел порядок документального подтверждения расходов, которые связаны с приобретением билетов на железнодорожный и автотранспорт.

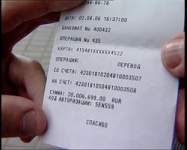

Финансовое ведомство уточнило, что при приобретении работником электронного билета подтверждающими расходы документами являются:

а) произведенные расходы по оплате:

– чек контрольно-кассовой техники;

– слипы, чеки электронных терминалов при проведении операций с использованием банковской карты, держателем которой является работник;

– подтверждение кредитного учреждения, в котором открыт работнику банковский счет, предусматривающий совершение операций с использованием банковской карты, проведенной операции по оплате электронного билета;

– или другой документ, подтверждающий произведенную оплату перевозки, оформленный на утвержденном бланке строгой отчетности;

б) произведенную перевозку:

– электронный проездной документ (билет).

Письмо Минфина России от 04.07.2011 г. № 03-03-07/24