|

|

|

|

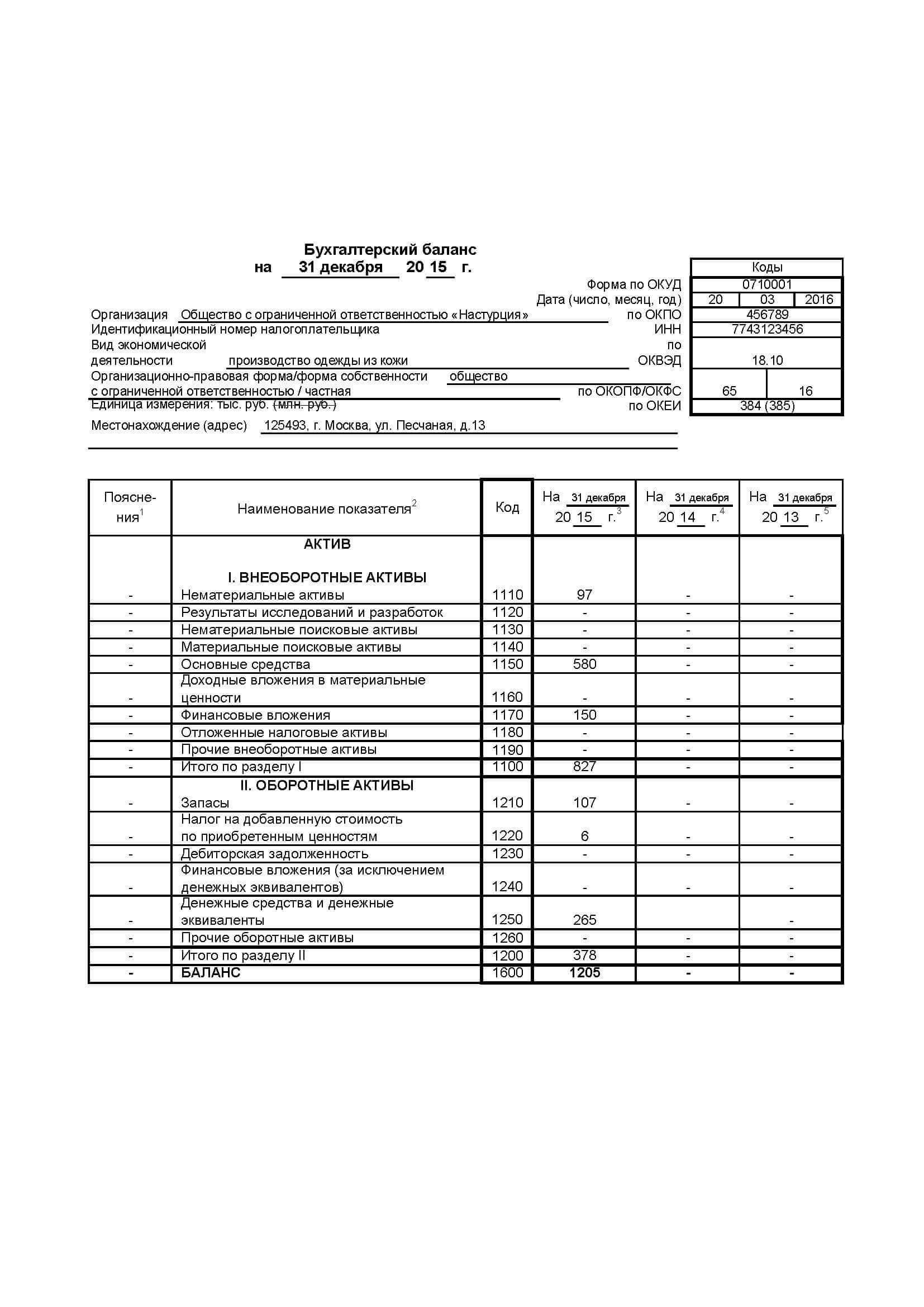

По итогам 2016 года предприятия, относимые к малым, будут обязаны предоставить в ФНС по месту регистрации в срок до 01.04.2017 года бухгалтерскую отчетность, ограниченную следующим перечнем:

- бухгалтерский баланс, отражающий активы и пассивы предприятия по состоянию на 31.12.2016 года;

- отчет о финансовых результатах (отчет о прибыли и убытках). В данную форму сведения вносятся накопительным итогом за весь 2016 год.

Обязательно и предоставление экземпляра отчета в РОССТАТ по месту нахождения.

Помимо того, что малые предприятия сдают бухгалтерскую отчетность в упрощенном варианте, им предоставлена возможность и использовать более простой бланк при условии, что в нем указаны все необходимые графы и пункты. И упрощенный бланк и обычный подробно описаны и указаны в Приказе, изданном Минфином РФ от 02.07.2010 №66н. Особо нужно обратить внимание на приложения к данному приказу №№1,5.

Форма бухгалтерской отчетности для «упрощенцев»

Упрощенная форма баланса проще в заполнении, в ней нет такого количества граф и детализаций, как в стандартной. Все показатели указываются в общем виде, без разбивки на подграфы.

Обязательным для всех остается заполнение данных за предыдущие отчетные периоды. Если ранее баланс сдавался по стандартной форме, то имеет смысл объединить показатели различных граф в рамках одного пункта, чтобы можно было сопоставлять данные.

Обязательное условие: в учетной политике организации должна быть ссылка на то, какую отчетную форму будет сдавать предприятие.

Приложения к балансу при сдаче «упрощенной» формы

Помимо баланса и формы 2 (ранее носившей название Отчета о прибылях и убытках) можно не беспокоиться о написании пояснительных записок, подготовке дополнительных отчетных форм. Закон не запрещает бухгалтерам готовить остальные приложения, предусмотренные к балансу, но и не обязывает их заполнять. Бухгалтер может заполнять остальные формы на свое усмотрение. Но, если приложения сдаются, то в учетной политике должна быть соответствующая пометка об уровне детализации представляемой отчетности.

Упрощенная форма: нюансы заполнения

Упрощенная форма баланса предусматривает, что данные по графам вносятся в укрупненном виде. Если в стандартной форме нужно отдельно расписывать кредиторскую задолженность по поставщикам, заработной плате, налогам и прочее, то в упрощенном варианте можно указать одной суммой. Но при этом возникает вопрос, какой же ставить код на строке с показателем?

Ответ на данный вопрос можно найти в Приказе Минфина РФ №66н от 02.07.2010. Нужно внимательно прочитать п. 5 данного Приказа. В нем говорится, что, если происходит суммирование показателей, то код на строке ставится того показателя, которому принадлежит максимальный удельный вес в общей сумме.

Коды должны быть проставлены обязательно. Если предоставить отчетность без кодов, то она будет считаться не сданной.