|

|

|

|

С 2017 года будут действовать новые лимиты для перехода с общей системы налогообложения (ОСН) на упрощенную систему налогообложения (УСН). Правительство утвердило антикризисный план, по которому лимиты по доходам и основным средствам по УСН вырастут в два раза. Это значит, что больше компаний и предпринимателей смогут с 2017 года перейти на упрощенку

03.03.20161. Почему перейти на «упрощенку» выгодно

2. Как перейти с ОСН на УСН

3. Как быть с доходами, расходами и НДС переходного периода

4. Числовой пример экономии при переходе с ОСН на УСН

Компании и предприниматели мечтают перейти на спецрежим УСН. Раньше они это себе позволить не могли из-за ограничений по доходам или стоимости основных средств. Поэтому приходилось применять общую систему налогообложения и платить больше налогов.

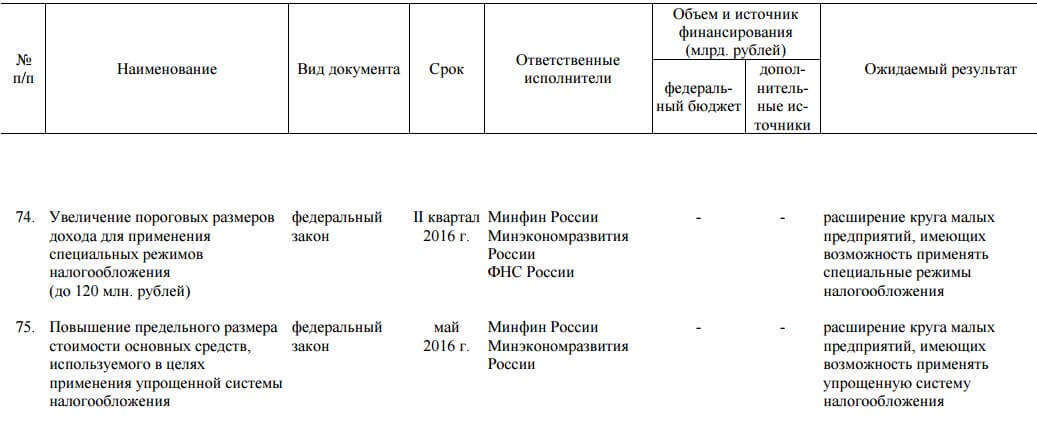

Но теперь их желание исполнится благодаря Антикризисному плану Правительства РФ на 2016 год (подписан Д. Медведевым 01.03.2016) — см. рисунок.

Суть изменений в том, что лимит доходов для применения УСН власти увеличат до 120 млн. руб. В этом году, напомним, пороговое значение — 60 млн. руб., которые ежегодно индексируются на повышающий коэффициент-дефлятор. В итоге в 2016 году на «упрощенке» можно заработать только 79,74 млн. руб. (60 млн. руб. x 1,329) (приказ Минэкономразвития от 20.10.2015 № 772).

Лимит по основным средствам тоже увеличат. В этом году он 100 млн. руб. Конкретного размера поднятия лимита по основным средствам в Плане Правительства нет, но источники в Минфине нам сообщили, что планируется поднять лимит по основным средствам в 2 раза. То есть он будет уже 200 млн. рублей.

ОСН и УСН сравнивают по критериям. Их мы привели в сравнительной таблице, которую найдете в конце этой статьи.

Расскажем о самых важных.

Плательщики выбирают УСН потому, что на УСН, по сравнению с ОСН, гораздо меньше налогов и соответственно отчетности. Чего только стоит один НДС, от которого упрощенцы свободны. Ставка НДС 18% (на отдельные позиции 10%), а значит экономия большая. Кроме того, упрощенцы не платят налог на имущество (за редким исключением) и налог на прибыль.

Меньше, конечно, и налоговых регистров на УСН (то есть меньше бумаг вести и проще контролировать расходы компании или ИП).

На УСН есть возможность не вести налоговый учет всех расходов. Для этого при переходе на спецрежим нужно выбрать объект доходы, обозначив его в уведомлении о переходе на спецрежим (об этом документе мы расскажем). И тогда будете учитывать только зарплату и «зарплатные» налоги. Это значит сокращение бухгалтерской работы и менее пристальное внимание налоговиков.

Льготная ставка по взносам. Вместо ставки 30% упрощенцы на отдельных видах деятельности платят взносы за работников по ставке 20%. Тоже экономия.

Возможность выбрать объект налогообложения и ставку налога. По налогу на прибыль и в других режимах такое невозможно. А вот упрощенцы могут выбрать, какой налог платить.

Есть две возможности. Либо платить налог по ставке 15% с доходов за вычетом расходов.

Либо платить налог по ставке 6%, но только с доходов, без вычетов расходов. Но тут есть один важный плюс: до уплаты налога вы сможете вычесть из налога такие платежи, как торговый сбор, страховые взносы за работников, больничные, взносы за ИП (если режим применяет ИП, а не фирма).

Если у вас расходы небольшие, то тогда выбирайте ставку 6%. Если доля расходов большая, то выбирайте ставку 15%.

При переходе с ОСН на УСН вы должны выбрать режим 15% или 6%. Потом ежегодно вы можете менять режим налогообложения по своему выбору (или не менять, если все устраивает).

Пониженные ставки налога по УСН. С 2016 года по УСН более чем в 70 регионах РФ, в том числе в Москве, введены пониженные ставки налога по УСН.

На объекте доходы ставка снижается с 6 до 1%. А на объекте доходы с 15 до 5%.

Налоговые каникулы ИП на два года по УСН. Для предпринимателей, которые зарегистрировались впервые, в 81 регионе РФ введены налоговые каникулы. ИП можно не платить УСН два года.

Совмещение УСН и ЕНВД. Упрощенцы вправе совмещать УСН и ЕНВД (а также патент). И тем самым экономить.

|

Сравниваемые показатели |

УСН с объектом «доходы» |

УСН с объектом «доходы минус расходы» |

|---|---|---|

|

Основной налог |

Единый налог при УСН |

Единый налог при УСН |

|

Налоговая база |

Доходы |

Доходы, уменьшенные на расходы |

|

Уменьшение налога на страховые взносы |

Уменьшается, в том числе на фиксированный платеж за ИП, но не более чем на 50%. Если ИП трудится без наемных работников, то налог уменьшается на фиксированный платеж за себя без ограничений |

Не уменьшается (страховые взносы включаются в состав самих расходов) |

|

Уменьшение налога на торговый сбор |

Уменьшается |

Не уменьшается (торговый сбор включается в состав самих расходов) |

|

Ставки налога |

6% или пониженная (законом субъекта РФ может быть уменьшена до 1%) |

15% или пониженная (законом субъекта РФ может быть уменьшена до 5%) |

|

Книга учета доходов и расходов |

Введется в части учета доходов и сумм налогового вычета (страховых взносов, больничных пособий) |

Ведется по доходам и расходам (убытку) |

Порядок перехода с ОСН на УСН в 2017 году

Сразу перейти на УСН могут вновь зарегистрированные фирмы и ИП. Поэтому если вы откроете ИП или еще одну фирму, без проблем сразу перейдете на УСН. Для этого уведомление о переходе (см. про него ниже) подайте в течение 30 дней со дня регистрации фирмы или ИП.

Перейти на «упрощенку» фирмам и ИП, уже работающим на общем режиме налогообложения, разрешается с начала нового календарного года. Поэтому, если новым федеральным законом не будет принят какой-то иной порядок, перейти на УСН по новым лимитам у вас получится с 1 января 2017 года. Для этого не позднее 31 декабря 2016 года подайте в ИФНС уведомление по форме, утвержденной приказом ФНС от 02.11.2012 № ММВ-7-3/829.

Уведомить налоговую инспекцию о переходе на УСН надо в обязательном порядке, иначе применять спецрежим вы будете неправомерно. А вот ждать какого-либо ответа от налоговиков с разрешением работать на «упрощенке» не требуется. То есть достаточно только совершить требуемые действия по уведомлению с вашей стороны. Сделать это можно по почте, по электронным каналам связи, просто принести в инспекцию.

На день перехода на спецрежим (1 января) надо сформировать стартовую налоговую базу по УСН. А именно включить в доходы авансы, полученные в счет предстоящих поставок в периоде применения ОСН. Ведь на ОСН при методе начисления авансы в доходы не попадают. На УСН же используется кассовый метод, при котором доходы формируются по мере поступления оплаты. Также придется проанализировать расходы и особо — НДС-ные операции. Возможно, придется скорректировать расчеты по НДС.

Посмотрим, сколько одна и та же организация тратит денег при применении разных режимов налогообложения: ОСН и УСН.

Исходные данные за год:

1. Доходы от продажи товара 80 млн. руб.

2. Расходы на операционную деятельность 15 млн. руб.

3. Расходы на зарплату 20 млн. руб.

4. Сколько платить налогов и какая будет прибыль? Для удобства считаем без вычета НДС.

5. Ставка УСН — 5%, налога на прибыль — 20%.

6. Ставка НДС — 18% для ОСН, упрощенцы не платят.

7. Ставка взносов — 30% для ОСН, 20% — для УСН.

Показатель |

ОСН |

УСН 5% (льготная) |

|---|---|---|

|

НДС |

80 млн. рублей. x 18% = 14,4 млн. руб. |

0 руб. |

|

Взносы |

20 млн. руб. x 30% = 6 млн. руб. |

20 млн. руб. x 20% = 4 млн. руб. |

|

Основной налог |

(80 млн. руб. - 15 млн. – 14,4 млн. руб. – 6 млн. руб.) x 20% = 8,92 млн. руб. |

(80 млн. руб. - 15 млн. руб. – 4 млн. руб.) x 5% = 3,05 млн. руб. |

|

Прибыль по году за вычетом всех расходов и основного налога |

80 млн. руб. - 15 млн. – 14,4 млн. руб. – 6 млн. руб. - 8,92 млн. руб. = 35,68 млн. руб. |

80 млн. руб. - 15 млн. руб. – 4 млн. руб. - 3,05 млн. руб. = 57,95 млн. руб. |

Сравнение двух налоговых режимов — ОСН и УСН 2016

|

Сравниваемые показатели |

ОСН |

УСН |

|---|---|---|

|

Основные налоги |

Налог на прибыль организаций по ставке 20% (для предпринимателей — НДФЛ по ставке 13%) НДС по ставке 10 или 18% налог на имущество организаций по ставке 2% |

Единый налог при УСН Ставки для объекта доходы 6-1% Ставки для объекта доходы минус расходы 15-5% |

|

Ставка страховых взносов |

30% |

30%, а при применении видов деятельности, перечисленных в подпункте 8 пункта 1 статьи 58 Федерального закона от 24.07.2009 № 212-ФЗ, — 20% |

|

Лимит доходов за год |

Без ограничений |

Планируется установить лимит 120 млн. руб. |

|

Ограничения по применению налогового режима |

Нет |

Средняя численность работников свыше 100 человек; доля участия других организаций в уставном капитале свыше 25%; наличие филиалов (представительства и обособленные подразделения разрешены); остаточная стоимость основных средств свыше установленного лимита (планируется 200 млн. руб.) |

|

Основная налоговая отчетность |

Налог на прибыль: налоговые декларации (налоговые расчеты) подаются не позднее 28 календарных дней со дня окончания соответствующего отчетного периода; налоговые декларации (налоговые расчеты) по итогам года – не позднее 28 марта года, следующего за истекшим. НДС: декларация в срок не позднее 25-го числа месяца, следующего за истекшим отчетным кварталом. Налог на имущество организаций:налоговые расчеты по авансовым платежам по налогу подаются не позднее 30 календарных дней с даты окончания соответствующего отчетного периода; налоговые декларации по итогам года — не позднее 30 марта года, следующего за истекшим Все декларации объемные и могут занимать до 30 страниц (по НДС и больше) |

Единый налог по УСН:организации подают декларацию по УСН не позднее 31 марта, предприниматели – не позднее 30 апреля года, следующего за истекшим Декларация по УСН состоит из 3 страниц |

|

Порядок уплаты основных налогов |

Налог на прибыль: квартальные авансовые платежи необходимо перечислить в соответствующий бюджет не позднее 28 календарных дней со дня окончания истекшего отчетного периода; налог за год нужно перечислить в бюджет не позднее 28 марта года, следующего за истекшим. НДС: налог уплачивается в бюджет равными долями в течение трех месяцев, следующих за истекшим отчетным кварталом. Срок уплаты — не позднее 25-го числа каждого месяца. Налог на имущество организаций: налог и авансовые платежи по налогу подлежат уплате налогоплательщиками в порядке и сроки, которые установлены законами субъектов РФ |

Единый налог по УСН: авансовые платежи по налогу уплачиваются ежеквартально не позднее 25-го числа первого месяца, следующего за истекшим отчетным периодом (кварталом, полугодием, 9 месяцами); итоговую сумму налога организации уплачивают не позднее 31 марта, ИП – не позднее 30 апреля следующего года |

|

Применение ККТ |

Необходимо применять |

Необходимо применять |

|

Бухгалтерский учет |

Ведется в общем порядке, ИП могут не вести |

Ведется в общем порядке, ИП могут не вести |

|

Налоговый учет |

Ведутся налоговые регистры по всем правилам |

Ведется Книга учета доходов и расходов по УСН (в ней по одной строке отражаются доходы, по другой — расходы) |

|

Создание обособленных подразделений |

Разрешается, в том числе допускается создание филиалов и представительств |

Разрешается, в том числе допускается создание представительств

|