|

|

|

|

ЕНВД привлекает многих представителей малого бизнеса из-за низких налоговых ставок. В 2016 году в зависимости от вида деятельности и региона ставки варьируются от 7,5% до 15%. Кроме того, спецрежимники сдают меньше отчетов, так как не считают «основные» налоги (прибыль, НДС). Соответственно налоговые инспектора с проверками приходят реже.

Как перейти на льготный режим

Если до 2013 года на систему налогообложения в виде ЕНВД переводили принудительно, то теперь это можно сделать по доброй воле если:

Переход на вмененку возможен в любое время, достаточно лишь отправить в ИФНС заявление ф. ЕНВД-1. А вот поменять режим на УСН или ОСНО разрешается только с начала года.

Встав на учет в качестве плательщика ЕНВД, субъект предпринимательства обязан платить налог и сдавать декларации независимо от того, ведется ли фактически деятельность или нет. Соответственно снятие с учета прекращает обязанности.

Для каждого вида деятельности в НК определены базовая доходность и физические показатели, от которых зависит сумма налога. Размер выручки при ЕНВД роли не играет.

Как считать вмененный доход

Объектом обложения на данном режиме является вмененный доход. Его считают ежеквартально, подбирая значения базовой доходности и физического показателя для своего вида деятельности, и используя коэффициенты К1, К2. Расчет за 2 квартал 2016 года выглядит так:

Базовую доходность берем из п.3 ст.346.29 НК.

Физические показатели (количество автотранспорта, площадь стоянки и др.) могут меняться. Новое значение показывают в том месяце, в котором сменился показатель. Однако показатель не может быть равен нулю, даже если в действительности это так (к примеру, расторгнуты договора аренды торговых точек). В этом случае в «пустом» месяце нужно поставить показатель из декларации за предшествующий квартал.

К1 – коэффициент-дефлятор, устанавливаемый приказами Минэкономразвития ежегодно. На 2016 год первоначально планировался в повышенном размере – 2,083, но позднее был оставлен на прошлогоднем уровне – 1,798.

К2 – коэффициент для коррекции базовой доходности. Законодательные органы на местах могут учесть специфику ведения бизнеса на их территории и утвердить значение К2 в пределах от 0,005 до 1. Если соответствующий нормативный акт не принят до начала нового года, то значение К2 остается прошлогодним. Если же К2 местными властями не рассматривался вовсе, то в расчете вместо него ставят 1.

Как считать вмененный доход в месяцы постановки (снятия) на учет

Налогоплательщиков ставят на учет и снимают с учета в любой рабочий день, и месяц нахождения на ЕНВД может оказаться неполным. Тогда вмененный доход за неполный месяц считают отдельно и далее складывают с доходами за целые месяцы.

Пример 1

ООО «Прибой» оказывает автоуслуги, перевозя грузы одной машиной. Компания встала на учет 10 мая 2016 года. Базовая доходность по грузоперевозкам составляет 6000 руб./месяц. Физический показатель – это количество транспортных средств. К2 в регионе не установлен. Рассчитаем вмененный доход (ВД) за 2 квартал:

ВД май = 6 000 руб. × 1 : 31 дн. × 22 дн. × 1,798 × 1 = 7 656 руб.

ВД июнь = 6 000 руб. × 1 × 1,798 × 1 = 10 788 руб.

ВД 2 кв.2016 г. = 7 656 руб. + 10 788 руб. = 18 444 руб.

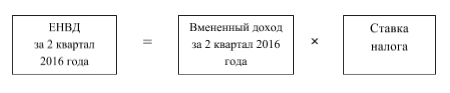

Как считать вмененный налог

Чтобы посчитать сумму ЕНВД за квартал, нужно вмененный доход за квартал умножить на ставку налога.

Пример 2

Возьмем данные из примера 1 и найдем налог за 2 квартал 2016 года. Допустим, ставка местными властями не снижалась.

ЕНВД 2 кв.2016 г. = 18 444 руб. × 15% = 2 767 руб.

Как уменьшать ЕНВД

Посчитанная величина ЕНВД может быть сокращена наполовину на страховые взносы, больничные и платежи по договорам добровольного страхования. Одновременно к вычитаемым суммам предъявляются следующие требования:

Если вычет окажется больше 50% ЕНВД, сумму превышения зачесть в будущем нельзя.

Пример 3

Дополним условия примера 1 и 2: в июне 2016 г. за май были уплачены страховые взносы в размере 1 513 руб., взносы за июнь в размере 2 162 руб. уплачены 15 июля 2016 г. Найдем ЕНВД к уплате за 2 квартал.

Для начала определим нормативную величину, ниже которой налог снижать нельзя.

2 767 руб. × 50% = 1 384 руб.

Так как во 2 квартале фактически уплачено 1 500 руб. страховых взносов, что больше нормативной величины, незачтенными останутся 129 руб. (1 513 руб. – 1 384 руб.)

По-особому уменьшают налог предприниматели-одиночки. Они могут зачесть лишь фиксированные взносы, отправленные в том же периоде в ФОМС и ПФР. Понижать ЕНВД можно хоть до нуля. При этом к фиксированным взносам относятся также взносы в ПФР в размере 1 процента от дохода сверх 300 000 руб. (письмо Минфина от 07.12.15 г. № 03-11-09/71357)