|

|

|

|

Одни продавцы уже почти год применяют онлайн-ККТ при расчетах с клиентами. Другие временно освобождены от использования касс. Кто-то вправе работать без кассового аппарата до июля 2018 г., а некоторые — аж до середины 2019 г.

21.05.2018Не применять при расчетах онлайн-ККТ до 01.07.2018 могут организации и ИП, которые могли не использовать кассу по редакции Закона № 54-ФЗ, действовавшей до 15.07.2016. С 1 июля 2018 г. касса потребуется продавцам, которые принимают:

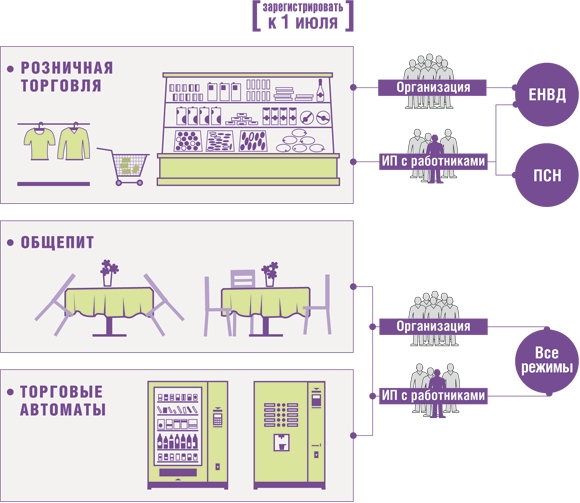

Кроме того, 1 июля 2018 г. закончится отсрочка по применению ККТ у следующих продавцов.

|

Вид деятельности |

Продавец |

Налоговый режим |

|

Розничная торговля |

Организация или ИП с работниками |

ЕНВД |

|

ИП с работниками |

ПСН |

|

|

Общепит |

Организация или ИП с работниками |

Все режимы |

|

Торговля через торговые автоматы |

Работать без кассового аппарат до 1 июля 2019 г., правда, при соблюдении ряда условий, могут такие продавцы.

|

Вид деятельности |

Продавец |

Налоговый режим |

Условия неприменения ККТ |

|

Все «вмененные» виды деятельности, кроме розничной торговли и общепита, а также работ и услуг населению |

Организация или ИП с работниками и без |

ЕНВД |

Выдача по требованию покупателя (клиента) товарного чека, квитанции или другого документа, подтверждающего прием денег, с обязательными реквизитами |

|

Все «патентные» виды деятельности, кроме розничной торговли и общепита, а также работ и услуг населению |

ИП с работниками и без |

ПСН |

|

|

Розничная торговля, общепит |

ИП без работников |

ЕНВД, ПСН |

|

|

Торговля через торговые автоматы |

Все режимы |

Условий нет |

|

|

Выполнение работ, оказание услуг населению, кроме общепита |

Организация или ИП с работниками и без | Выдача БСО, оформленного по старым правилам, даже если покупатель не просил бланк |

Все те, кто впервые приобретает кассовый аппарат, задаются вопросом учета этих затрат в налоговых целях.

Ситуация 1. Вы применяете ОСН. Если стоимость ККТ, включая затраты на ее доставку и ввод в эксплуатацию, не превышает 100 000 руб., то касса — неамортизируемое имущество. Тогда включите ее стоимость в материальные расходы в квартале начала использования.

Если кассовый аппарат дороже 100 000 руб., то он — ОС и подлежит амортизации. ККТ относится к 4-й амортизационной группе (ОКОФ 330.28.23.13.120) со СПИ свыше 5 лет до 7 лет включительно.

Ситуация 2. Вы применяете УСН с объектом «доходы минус расходы». Тогда учтите затраты по приобретению ККТ:

Ситуация 3. Вы применяете ЕНВД. Предприниматели, зарегистрировавшие ККТ до 01.07.2019 (срок для розницы и общепита, которыми занимается ИП с работниками, — до 01.07.2018), могут уменьшить исчисленный налог на расходы по приобретению ККТ. Размер вычета — не более 18 000 руб. на каждый аппарат.

А вот для организаций на вмененке вычет, к сожалению, не предусмотрен.

Ситуация 4. Вы применяете ПСН. Если вы зарегистрируете в налоговой ККТ до 01.07.2019 (срок для розницы и общепита, если у вас есть работники, — до 01.07.2018), то сможете уменьшить стоимость патента на сумму затрат на покупку онлайн-кассы в пределах 18 000 руб. на каждый кассовый аппарат. Только об этом нужно уведомить налоговиков либо в произвольном виде с указанием обязательных сведений, либо по форме, рекомендованной ФНС.

Справка

И при ЕНВД, и при ПСН в 18 000 руб. вычета входят следующие расходы:

* * *

Рано или поздно на онлайн-кассы перейдут почти все, кто имеет дело с расчетами в понимании Закона № 54-ФЗ. «Вечная» свобода от ККТ есть лишь у продавцов, которые занимаются «льготной» деятельностью из спецперечня (например, ремонтом обуви) или работают в отдаленной/труднодоступной местности из регионального перечня.

КОМУ СРОЧНО НУЖНА ОНЛАЙН-ККТ