|

|

|

|

ЕНВД в 2016 году за отчетный период третьего квартала платят те фирмы, что состоят на регистрационном учете в местной налоговой службе в качестве плательщика именно этого налога – НК, статья №346.28, пункт 2. О нюансах подобных выплат читайте в данной статье. Например, один из них состоит в том, что перечисления ЕНВД в госбюджет придется производить даже в случае приостановления предпринимательской деятельности с одним условием – плательщик не был снят с регистрационного учета в налоговой службе на этот период.

10.08.2016Нюанс №1: сроки перечисления ЕНВД (период – 3 квартал 2016 года)

Налоговый кодекс нашего государства устанавливает следующие сроки уплаты ЕНВД – это 25 число того месяца, который идет за отчетным налоговым периодом (в нашем случае это третий квартал текущего года). Это определяется по двум статьям НК - №346.32 (пункт 1) и №346.30. Следовательно, предельным сроком уплаты ЕНВД за третий квартал текущего года будет 25.10.16 г.

Данный налог платиться в местный муниципальный бюджет, где и проводится предпринимательская деятельность, облагаемая ЕНВД. Для этого следует использовать специальную систему кодирования – ОКТМО. То есть при работе нескольких фирм в различных муниципальных образованиях, которые курирует одно отделение налоговой службы, налог ЕНВД нужно отчислять несколькими платежами. В этом случае сумма ЕНВД должна распределяться пропорционально той налоговой базе, которая относится к определенному муниципалитету.

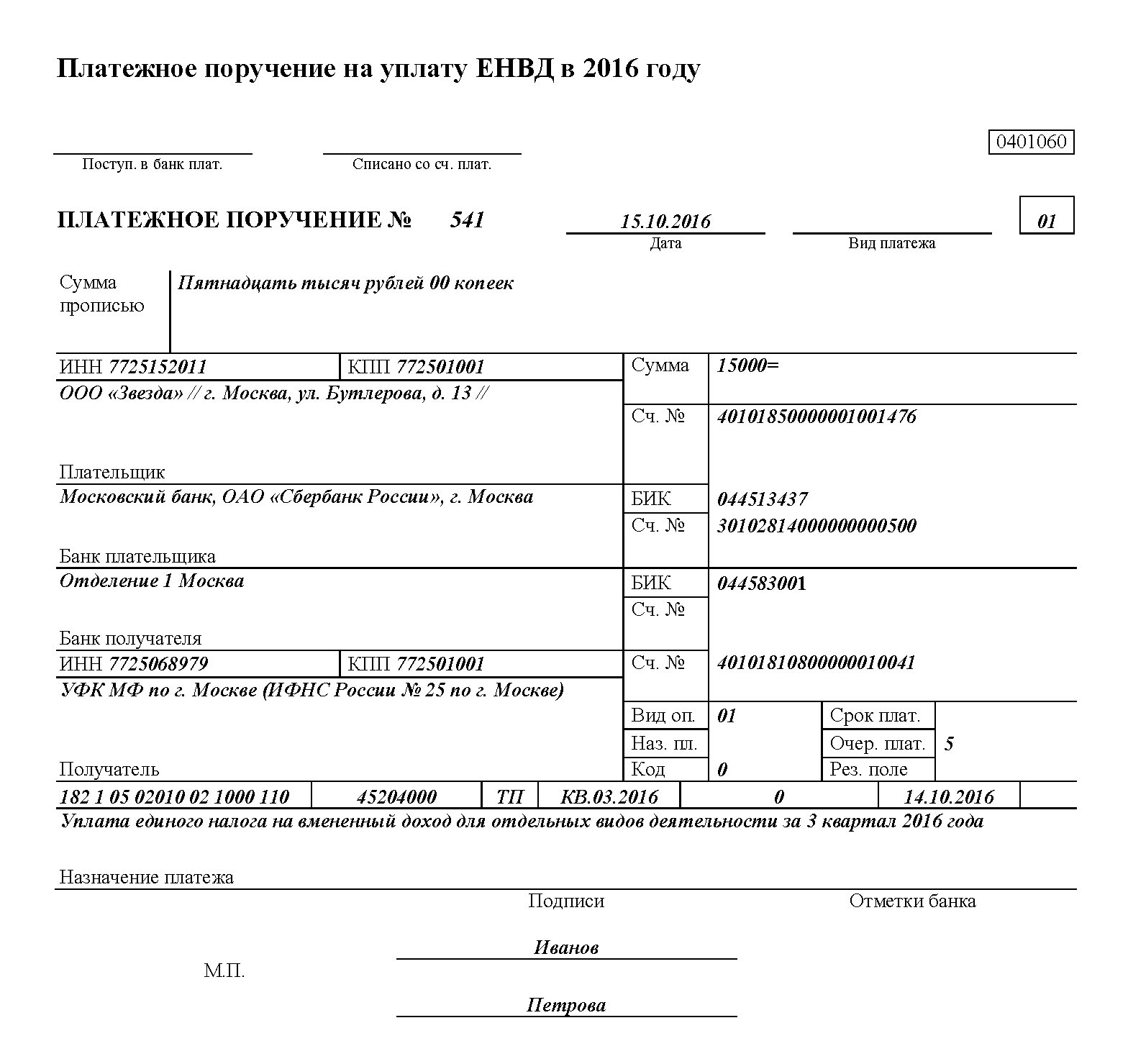

Нюанс №2: правильное заполнение платежного поручения по уплате ЕНВД (период – третий квартал текущего года)

Платежное поручение по уплате ЕНВД за третий квартал 2016 года следует заполнять в следующем порядке:

1. Поле «101» (статус плательщика данного налога):

2. Поле «104» - КБК – «18210502010021000110».

3. Поле «106» - основание платежа – «ТП».

4. Поле «107» - налоговый период (в нашем случае третий квартал текущего года) – «КВ.03.2016».

5. Поле «108» - номер данного документа – «0».

6. Поле «109» - дата оформления данного документа:

7. Поле «110» - о типе платежа не заполняется.

Нюанс №3: начисление пени

Пени начисляют при просроченной выплате ЕНВД, то есть если данный налог будет перечислен после предельного срока – после 25.10.16 г. Пеня рассчитывается по специально разработанной налоговиками формуле – НК, статья №75:

Величина пени (при просроченной уплате ЕНВД)=сумма ЕНВД х кол-во дней просрочки х 1/300 х ставка рефинансирования ЦБ, которая действует во время задержки выплаты.

Согласно Указанию №3894 ЦБ нашего государства (от 11.12.15 г.), рефинансированная ставка приравнивается к ключевой, начиная с 01.12.16 г. Последние изменения были произведены в текущем году с 14 июня – ключевая ставка установлена в 10,5% годовых. Эту информацию предоставил ЦБ 10.06.16 г. Следовательно, рассчитывая пеню за третий квартал этого года, сотрудники налоговой службы применят названную ставку в 10,5%, с учетом количества дней просрочки, начиная с 26.10.16 г. День уплаты ЕНВД входить в пеню не будет.

Рассмотрим этот нюанс на конкретном примере: ООО «Сладкий мир» заплатило ЕНВД за третий квартал текущего года после предельного срока – 31.10.16 г. При этом сумма выплаты составила 35 тысяч рублей.

Рассчитаем размер пени за просрочку уплаты налога:

Нюанс №4: штрафные санкции по ЕНВД

В случае налоговой проверки может быть выявлено, что ЕНВД не выплачен вообще. В такой ситуации предусмотрены:

При этом штраф составит 20% от всей суммы ЕНВД, который не был уплачен. Возможно увеличение данного штрафа до 40% при установлении факта умышленного занижения налоговой базы.