|

|

|

|

Стало известно, что справки 2-НДФЛ за 2015 год необходимо заполнять с учетом нововведений – по новой форме. Она подразумевает использование новых кодов доходов, а также налоговых отчислений. Данная статья основательно поможет бухгалтерам при составлении данной справки по новой форме.

18.03.2016Если по определенным причинам бухгалтером не был удержан НДФЛ с доходов работника, потребуется поработать над составлением двух справок согласно форме 2-НДФЛ на этого человека:

1. Справка с внесением признака «1» - подавать ее следует в ИФНС до 01.04.2016г.

2. Справка с внесением признака «2» - сдается в ИФНФ до 01.03.2016г.

В любом случае писать необходимо обе справки – какой-либо одной здесь однозначно будет недостаточно. Это аргументировано письмом ФНС РФ от 29.10.2008г. №3-5-04/652, от 18.09.2008г. №3-5-03/513, письмом Министерства финансов РФ от 27.10.2011г. №03-04-06/8-290. К тому же, справку с внесением признака «2» необходимо предоставить и работнику, на которого она составлялась, до 01.03.2016г. включительно.

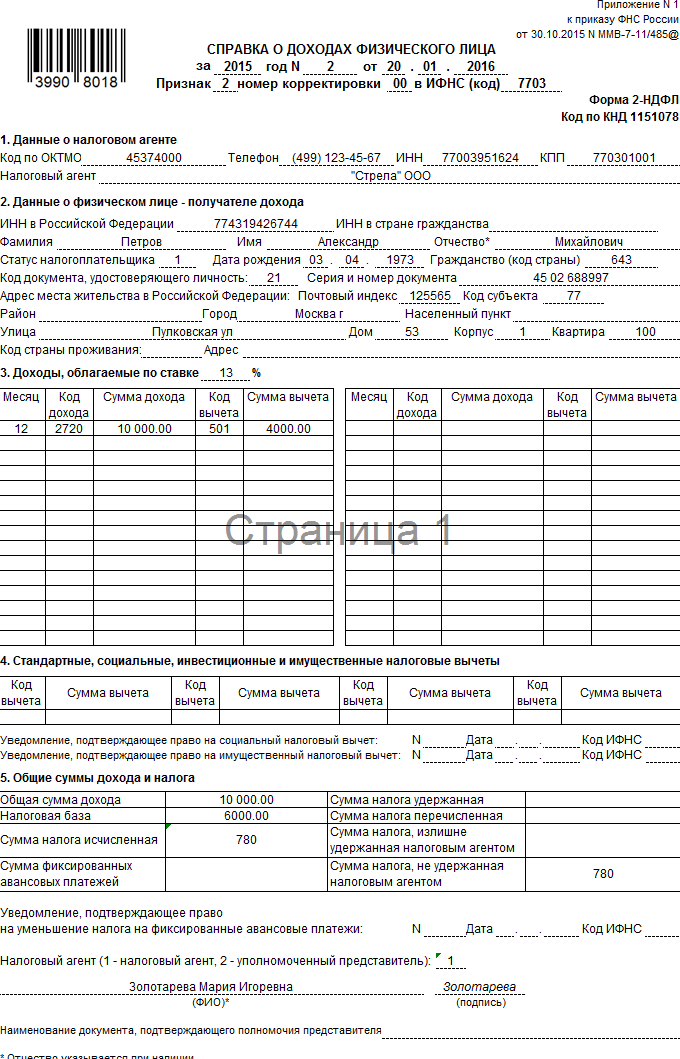

Образец заполнения форм 2-НДФЛ за прошлый год при неудержанном налоге

Сотрудник (налоговый резидент) Петров А.М. имеет оклад в размере 35 тыс. руб., который закрепился за ним на протяжении года. В декабре 2015г. он уволился, то есть за этот месяц зарплату он не получил. Всего за 2015 год Петров А.М. получил зарплату в сумме 385 тыс. руб. (определили путем умножения размера месячной зарплаты на 11 месяцев).

В ноябре того же года Петров А.М. получал материальную помощь, которая составила 5 тыс. руб. Так, опираясь на п.28 ст.217 НК РФ, в котором сказано, что, если величина материальной помощи ниже 4 тыс. руб. – НДФЛ она не облагается.

Также в бухгалтерии имеется заявление работника Петрова о том, что ему были предоставлены стандартные налоговые вычеты, а именно 1,4 руб. на ребенка. Данный вычет был активным с января по август 2015г., потому как его зарплата, начисленная нарастающим результатов с начала года, в сентябре стала выше установленного лимита в 280 тыс. руб. (п.4 ст.218 НК РФ). Сумма стандартных налоговых вычетов, которые были предоставлены Петрову А.М., равняется 11,2 руб.

Когда в декабре Петров был уволен, он получил подарок на сумму 10 тыс. руб. Так как п.28 ст.217 НК РФ гласит о том, что если стоимость подарка не выше 4 тыс. руб., то НДФЛ он не облагается, соответственно, с 6 тыс. рублей (превышенной части) должно было быть сделано удержание, но это не произошло. Объясняется это тем, что доходы в денежном эквиваленте Петров уже не получал.

Так, доходы данного работника за 2015г. должны подлежать налогообложению при ставке 13%. С остальных доходов НДФЛ был удержан и полностью перечислил вовремя в бюджет.

Бухгалтером были заполнены справки 2-НДФЛ двух признаков на сотрудника Петров А.М. за 2015 год. Ниже это представлено наглядно на картинках.