|

|

|

|

Предприниматели на УСН, в отличие от организаций на УСН, не обязаны вести бухгалтерский учет, однако налоговый учет для них обязателен (ст.346.24 НК). Главным налоговым регистром на упрощенке является КУДиР – Книга учета доходов и расходов. Действующая в 2016 году форма Книги утверждена приказом Минфина от 22.10.12 г. №135н.

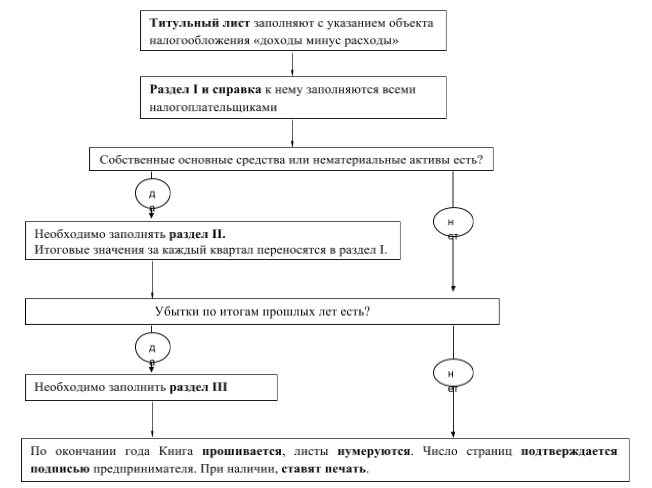

16.06.2016На схеме показано, как должна быть заполнена Книга доходов и расходов для ИП на УСН 15%.

Книгу заводят на каждый год новую. Ставить какие-либо отметки в налоговой инспекции ни в начале года, ни по окончании не нужно.

Разделы Книги заполняют в хронологическом порядке на основании оправдательных документов, которыми оформляют хозяйственные операции (первички). Допустимо ведение как на бумаге, так и в электронном виде. Электронную КУДиР ежеквартально нужно выводить на бумажный носитель, но это правило редко кто соблюдает. Обычно книгу отправляют на распечатку по итогам налогового периода, то есть по окончании года.

Ошибки в бумажном или распечатанном варианте исправляют следующим образом:

Отсутствие КУДиР является грубым нарушением правил учета доходов и расходов и грозит предпринимателю штрафами, в соответствии со статьей 120 Налогового Кодекса:

Пример заполнения КУДиР для ИП на УСН со ставкой 15%

Индивидуальный предприниматель Белкин Н.Н. осуществляет оптовую торговлю запчастями. 26 мая 2016 года он получил у своего поставщика партию запчастей на сумму 224 000 руб., в том числе НДС – 34 169 руб. Оплату поставщику ИП Белкин отправил 3 июня 2016 года платежным поручением №59.

Ранее, 1 июня, предприниматель получил аванс от покупателя под предстоящую отгрузку в размере 130 000 руб. Саму отгрузку партии он осуществил по накладной № 85 от 6 июня на общую сумму 280 000 руб. Окончательный расчет от покупателя в размере 150 000 руб. получен 7 июня 2016 года.

10 июня платежным поручением №68 в соответствии с договором аренды помещения арендодателю перечислена плата за май в размере 9 000 руб.

|

№ п/п |

Дата и номер первичного документа |

Содержание операции |

Доходы, учитываемые при исчислении налоговой базы |

Расходы, учитываемые при исчислении налоговой базы |

|

1 |

2 |

3 |

4 |

5 |

|

<...> |

||||

|

72 |

01.06.2016 № 124 |

Получен аванс под предстоящую поставку |

130 000 |

— |

|

<...> |

||||

|

83 |

06.06.2016 № 85; 03.06.2016 №59

|

Реализация товаров покупателю. Списана покупная стоимость реализованных товаров |

— |

189 831 |

|

84 |

06.06.2016 № 85; 03.06.2016 №59

|

Реализация товаров покупателю. Списана покупная стоимость реализованных товаров (НДС) |

— |

34 169 |

|

85 |

07.06.2016 № 125

|

Реализация товаров покупателю |

150 000 |

— |

|

<...> |

||||

|

91 |

10.06.2016 № 68

|

Перечислена арендная плата за май 2016 г. Списаны расходы |

— |

9000 |

|

<...> |

||||